�X�|���T�[�����N

���Y�^�p�I�����ڕW10%�I���̍�����蓊���@

�����Y�^�p�I�����ڕW10%�I���̍�����蓊���@

�N�ł��o����̂ɑ����̐l�����Ȃ��o�����P�O���ȏ�̎��Y�^�p���@�p�B

�o�X�j�u�����̂R�O�O���~���������ʼn^�p�������ȁ`�B�v

�o�X�q�u�����������X�N�������Ă��ǂ�����P�O�O�O���~���T���ȏ�̍������ʼn^�p��������B�v

�o�X�j�u����ς�A�����A�����̂��P�ԁA���Ғl�������̂��ȁH�v

�q�u���͗����Ⴂ���B���Ғl�̓}�C�i�X��B��l�Ɂy���Y�^�p�I�����ڕW10%�I���̍�����蓊���@�z���ɂ����Ă݂܂���B�v

�`�����P�O���ȏ�ʼn^�p�������l�ց`

�P�D���X�N�͂��邯�ǎ茘�������@�ł������

�@�����Ŏ��Y�𑝂₷�����I�ȕ��@

�����߂Ď��Y�^�p���s�����S�҂ł��s�����Ƃ̏o����A�����߂̍�����蓊���@�����Ă݂܂��傤�B

����́A���X�N�͂�����̂̍������ŁA��������������z�������������@�ł��B

�ڕW�Ƃ��闘���͔N���T������P�O���ł��B

�P�O�O���~���^�p����Ȃ�A�N�ԂT���~�`�P�O���~�̗��v���ł�v�Z�ł��ˁB

�^�p�������P�O�O�O���~�Ȃ�A�N�ԂT�O���~�`�P�O�O���~�̗��v���ڕW�z�ƂȂ�܂��B

�����͒Ⴂ���̂̌��{�ۏ̂���茘�����Y�^�p�ɂ��ẮA

�E100���~�̎��Y�^�p�I���S�҂ɂ����߂̃|�[�g�t�H���I�̓R���i100���~�̉^�p�̎d���j

�E1000���~�̎��Y�^�p�I�茘�����U�����̓R���i1000���~�̂����߃|�[�g�t�H���I�j

���ڂ����̂ŁA����̋L���ł́u���X�N�͂��邪�A�����𑝂₷���Y�^�p�v�ɂ��ďڂ������Ă����܂��B

���Y�^�p�I�����ڕW10%�̍�����蓊����@�����Ă������B

�Ⴆ�P�O�O�O���~�̎��Y�i�����j������Ȃ�A���̂����Q�O�O���~���A����́u�ڕW�����P�O���ȏ�I�����𑝂₷���Y�^�p���@�v�ʼn^�p����E�E����ȃC���[�W�ł��ˁB

�S�z���A���̓������@�ʼn^�p����͎̂��߂܂��傤�B

���{�����郊�X�N�����邩��ł��B

�������A���X�N���e�x�������Ȃ�A�����̔������炢���A���̕��@�ʼn^�p���Ă������͂Ȃ���������܂���B������ȐӔC�ōs���킯�ł����B

���Y�^�p���S�҂̏ꍇ�́A���{�ۏ̂���l�����������a���Ȃǂ��A�����߂������Z���i�̒��S�ƂȂ肪���ł���ˁB

�u���Y�^�p���S�҂ɂ́A���{�ۏ̂���l�����������a���������߂ł��I�v�Ƃ����悤�ɁB

�����A���{�ۏ̂��鏤�i�́A�茘������ǂ��A����肪�Ⴗ���Ă����͑S�R�����Ȃ��E�E

���ɉ^�p���鎑���z�����Ȃ��ƁA�N�Ԃő�����z���A�������̐���~�Ƃ��Łu������āA���Y�^�p����Ӗ�����̂��ȁH�v�Ɗ����Ă��܂��ꍇ������悤�ł��B

����Ǝ��Y�^�p���ʔ����Ȃ��ł���ˁB

�m���Ƀ��X�N�͂Ƃ�K�v���Ȃ�����ǁA�����́A���̂���A�����̑�����\���̂��鍂�����̎��Y�^�p�������ꂽ�����A���Y�^�p���y�����Ȃ肻���ł��B

���{�ۏ͖��͓I�����ǁA�^�p�z�������Ȃ��ꍇ�́A���{�ۏ̋��Z���i���ƁA�����́i�قځj�����Ȃ��B

���āA�����Ƃ́A���̎��A���̎��ŁA���l������̂ɁA���Y��ς��Ă������Ƃ������܂���ˁB

�����̈Ӗ��E�^���i���l������̂ɕς��Ă����j�ɏڍׂ͂���Ƃ���ł��ˁB

���鎞�́A�����������茘���ׂ��邱�Ƃ��ł��A���鎞���́A�S�[���h���茘���ꍇ������܂��B���̎��X�ŁA�ς��܂���ˁB

�E���Y�^�p�ŋ��ɓ������郁���b�g�ƃf�����b�g�𗠑��܂ʼn���i�������̖��͂ƃ��X�N�j

����́A���Y�^�p���S�҂ɂ����g�݂₷���A�����̐l�����H�\�ȁA�ȒP�����ǁo�����P�O���ȏ���\�Ȃ����������鎑�Y�^�p���@�p�����Ă݂܂��B

�܂��A�����s����`�F�b�N���܂��B

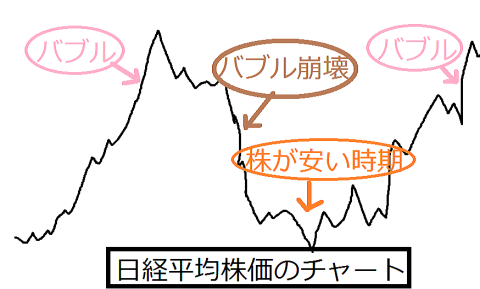

�����݁A�����i���o���ϊ����j�͍����ł��傤���H�Ⴂ�ł��傤���H

�G����TV�Ȃǃj���[�X�Łu�����͒���𑱂��Ă���A���{���s�i�C�ŁE�E�v�Ȃǂƌ����Ă���Ȃ�A�����͒Ⴂ�̂ł��傤�B

����Łu�����͑����Ă��܂����E�E�v�Ȃǂƌ����Ă���Ȃ�A�����͍����̂ł��傤�B

�����A�������Ⴂ�Ȃ�A���z�����U���Ĕ����܂��B

�E���������̔z���������͉\�H�i�z���̎d�g�݂Ɣz���������̃��X�N�j

������������Ă��鎞���ɂ́A����肪�T���ȏ�̍��z���������Ȃ��Ȃ��ł��傤�B

�����������Q�O�O���~�Ȃ�A����ƂŒׂꂻ���ɂȂ���ЂŁA�����A���z���̊����P�����ÂA�����Ă����܂��B

A�Њ��Q�O���~���P���AB�Њ��P�T���~���P���AC�Њ��R�P���~���P���E�E�Ƃ����悤�ɁA�o�Ɛт̈��肵�Ă������Ƃ����Ǎ��z���p�̍��z�������U���Ĕ����킯�ł��ˁB

�����āA���̌�́A�������㏸���n�߂�܂ŁA�z������Ⴂ�Ȃ�����u���܂��傤�B

�Q�O�O���~�̗���肪�T���Ȃ�A�N�ԂP�O���~�̔z������Ⴆ��v�Z�ɂȂ�܂��B

���N�P�O���~�̂���������Ⴂ�Ȃ���A��������ł��낤�����o�u����҂킯�ł��ˁB

�ŁA�P�N�ォ�R�N�ォ�T�N�ォ�P�O�N�ォ�A�킩��܂��A����Ɗ����o�u���������Ƃ��܂��B

�����s��̏㏸���ꂪ����ƁA������킸�A�����݁A�������オ���Ă����X���ɂ��邽�߁A�������Ă������z���̑���Ƃ̊������オ�邱�Ƃł��傤�B

�ǂ��܂Ŋ������オ�邩�H�͂킩��܂��A�ߋ��̏㏸����Ƃ���r���āA�����̒��Łu���낻�납�ȁv�Ƃ����Ƃ���܂ł�����A�����ė��v���m�肳���܂��傤�B

����Ɠ������Ă����Q�O�O���~���A�����̒l�オ��łR�O�O���~�ɑ�������������܂���B

�z������肾�����ƁA�N���T���ł����A���̒l�オ��v�����܂߂Čv�Z����ƁA�N���P�O����A����ȏ�ɂȂ�ꍇ������܂��B

���z�����ւ̓��������́A���ۂɂ́A�������v�ɂ���ĕς�邱�ƂɂȂ��B�����ő�����Η����͉����邵�i�}�C�i�X�ɂȂ�ꍇ�����邵�j�A���鎞�ɗ��v���o��Η����͏オ���B

�ŁA���́A���������͏オ���Ă��܂��Ă���̂ŁA���͔������Ƃ͏o���܂���B

���̂��߁A���z�������Ď�ɂ����R�O�O���~�́A���̓����@�Ŏ��Y�^�p���܂��B

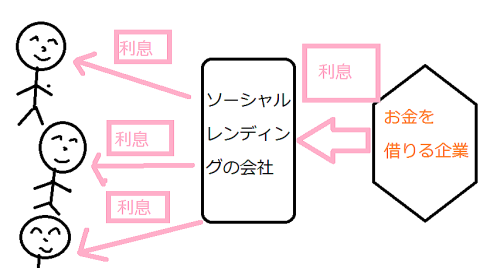

���Ȃ�\�[�V���������f�B���O�ʼn^�p���邵�A���݁A�\�[�V���������f�B���O�ʼn^�p���Ă��܂��B

�d�g�ݓI�ɂ́o���݂��p�ł���\�[�V���������f�B���O�����ł́A�����A�茘�����������邱�Ƃ��ł��܂��B

�\�[�V���������f�B���O�ł́A�����T�`�P�O�����x�̈Č��ƂȂ�̂ŁA�R�O�O���~���\�[�V���������f�B���O�ʼn^�p���A���N�A�����������P�T���~�`�R�O���~�Ƃ��炢�Ȃ���A�������\������̂�҂��܂��B

����ƁA���N�ォ�킩��܂��A�o�z��O�́����p���N���āA�������\�����Ă��܂��܂����B

�ŁA�i�\�Ȃ�j�\������O�Ƀ\�[�V���������f�B���O���������߂Č��������Ă����A�������\������������A���l�ŕ��u����Ă�����D�NJ�Ƃ̍��z�������A�܂��O��Ɠ����悤�ɕ��U���Ĕ����E���Ă����܂��B

���̌�́A�����T�C�N���ł��ˁB

�z������Ⴂ�Ȃ���A���̃o�u���܂ŁA�̂�т�Ɖ߂����܂��B

���̓����@����L�̂悤�ɏ�肭�n�}��A��Ɠ|�Y�⌸�z�ȂǂɊ������܂ꂸ�ɂ����ƁA�N���Ōv�Z����Ɨ����P�O���ȏ�ɂȂ�ꍇ�����肻���ł��ˁB

�����s��ɂ̓T�C�N�������邯�ǁA�����ɏ�肭��邱�Ƃ��ł��A�����ǖʂł��A���̓������i�ō������^�p���o����ƁA�N���P�O���ȏ�Ŏ��Y�^�p�����邱�Ƃ��\����B

�P���~���瓊���\�Ȃ��ߕ��U�������₷���\�[�V���������f�B���O�����ɂ́A�s��ł̔������Ȃ����߁A���Ⓤ���M���̂悤�Ɂu���i���������đ������v�Ƃ������s������܂���B

���X�N�́o�݂��|��p�ł����A�\�[�V���������f�B���O���U�����̃R�c�I�O����������i���U�����̎d���j�ɂ���Ƃ���A���U�����őΏ��ł��܂��B

���Ɋ����ǖʂł͏d��\�[�V���������f�B���O�ɂ��ẮA�ȉ��̋L�����ڂ����ł��B

�E�������\�[�V���������f�B���O�Ƃ́H�d�g�݂�����I�̌��k���i���������̓����j

�E�������\�[�V���������f�B���O��r�ꗗ�I�����߂̓R�R�i�����߂̉�Ђ͂ǂ��H�j

�E�\�[�V���������f�B���O�͉������H�댯����݂��|�ꗦ���ڂ����i���s���Ȃ��R�c�j

�A�D����蓊���@�̔閧�̓o�u��

����L�̓����@�̍���ɂ́y�o�u���͌J��Ԃ����z������܂��B

���j��A�����s��ł̓o�u�����N���āA���̌�A�o�u�������āE�E�܂��A���炭����ƃo�u�����N���āA�ƃo�u���͌J��Ԃ���Ă��邱�Ƃ��킩��܂��B

�ߋ��̃`���[�g������A��ڗđR�ł��ˁB

���ꂩ�����y�o�u���͌J��Ԃ����z���ǂ����H�́A�킩��܂��A�}�Ƀo�u�����Ȃ��Ȃ�\���̕����Ⴂ�ł��傤�B

�o�u���̗��j�͌J��Ԃ����\���̕��������ł��傤�B

�Ȃ����H

�o�u���́A�l�ԂƂ����������̐��_���x���������Ă��邩��ł��A���邩��ł��B

��̓I�Ɍ����ƁA�l�Ԃ��A�ڐ�̋��̂��߂ɍs�������������A�o�u���ƃo�u������́A�Ȃ��Ȃ�Ȃ��E�E�Ƃ����̂����̎��_�ł��B

�l�Ԃ̐��_���x���i���_���j�́A�P�O�O�N�Ƃ��A����ȒZ���P�ʂł͕ς��Ȃ�����A������u�o�u�����o�u������v�͑����Ǝv����B

�o�u���ɂ��ďڍׂ��푈/�n��/�o�u��/���j�͌J��Ԃ����R�i�o�u���ꂳ��j���ڂ����ł��B

���āA�l�I�ɂ͖{���A���Y�^�p�͊y�������̂��Ǝv���Ă��܂��B

������������Ƃ̊����āA���̊�Ƃ���z������Ⴆ����A����D�҂�Ⴆ���肷��̂��y�������E�E

�\�[�V���������f�B���O�Łu�������I�v�Ƌ�������悤�ȍ������Č��������āA�����A���z�̗����������U�荞�܂�Ă���̂����ɒ��߂���E�E

FX�̈ב֎���ŁA�����I�ɒ��܂��Ă������������i�X���b�v�|�C���g�j���A�j���j�����Ȃ��璭�߂���E�E

�EFX�̏������u�ב֍��v�v�Ɓu���������v���킩��₷������i�Q��ނ�FX�̏������j

�������A���Y�^�p�Ŗׂ��������ŁA���܂ɂρ`���ƊO�H������A���s�ɍs�����肷��̂��y�����ł���ˁB

�E2��3���I9���̐Ί_�����s�L�I�\�Z���i�Ί_�����s�܂Ƃ߁j

���Y�^�p���y�������B�l���́A�y���ނ��߂ɂ���I

���Y�̑S�z�����X�N���銔��������FX�A�\�[�V���������f�B���O�Ȃǂʼn^�p����K�v�͂���܂��A���Y�̂P���ł��A�����o���X�N�͂��邯�ǁA�ʔ��������p�ɂ���������悤�ɂȂ�ƁA���Y�^�p���A�����̐������A�y�����Ȃ肻���ł��ˁB

���āA����̋L�����A�Ō�܂Ŗڂ��Ƃ����ĉ�����A���肪�Ƃ��������܂����B

���ӂ��Ă��܂��B

�Ȃ��A���Y�^�p�̋L���ł́A�ȉ��̋L�����������߂ł��B

�E�����20%�ȏ�Ŏ��Y�^�p���鎄�̓������@�I�������Ȃ����i�N��20%�����@�j

�E���Y�^�p�I�ق����炩���ł������ő�����I�s�J������Ȃ�ꗗ�i�s�J�����ƂȂ鎑�Y�^�p�ꗗ�j

��writer�@��������l��

���悭�ǂ܂�Ă���L����

�y�l�C�z�������\�[�V���������f�B���O�����Ƃ́H�d�g�݂�����i���������̓����I�����������闝�R�j

�y�l�C�z�u���S�Ҍ����v���z����n�߂鎑�Y�^�p�̂����y�������߉^�p��z�ׂ�����i�ׂ��鎑�Y�^�p�̎n�ߕ��j

�o�X�j�u�����Q�O���̓����Č��A�ǂ����ɂȂ����ȁ`�B�v

�o�X�q�u�l�Όl�Ŕ��������s���Y�������ƁA�����Q�O���Ƃ��R�O���Ƃ��ɂȂ钴������蓊���������A���肦��݂����ˁB�v

��l�u�֘A�L���Ƃ��ẮA���Y�^�p���@�̎�ވꗗ�I������X�N�Ȃ��i���Y�^�p�I���S�ҕҁj��A���������\�[�V���������f�B���O�̎d�g�݂ƃ��X�N�I�̌��k�i���������̓����j�������߂����B�v

�֘A�����ϗ����6�`7�`8%�ȏ�̓����ΏۂȂ�N���E�h�t�@���f�B���O�����^�i�������̓����Ώہj

����Ε����Ȃ������̓R���I�����闝�R�͊���FX�������i���Ă铊����Ƃ́H�j

�����Y�^�p�̎n�ߕ��I�n�߂�^�C�~���O�́H���S���i�n�߂�^�C�~���O�����d�v�j

��������蓊����̓R���I���Y�^�p������r�i����胉���L���O�j

���C�O�ɕ��U����������@�I��r�ꗗ�������߂̓R���i���ە��U�����̂����j

�����X�N�ƃ��^�[���ʁI���Y�^�p�̓����Ώ۔�r�ꗗ�i���X�N/���^�[���ʃ����L���O�j

�����Y�^�p��߂Ƃ��I��߂��ق����������R�ƃ��X�N�i���Y�^�p�̃f�����b�g�j

�������y�v�������z��������������l�p��

1.�ϔO�Ƃ́��ϔO�Ƃ́y�킩��₷���}���z�Ȃ��u�v�����݁v���Ȃ����Ɛl�����ς��̂��H

2.�l���������̐l���ς��y�l���Ƃ͋�J���Đ���������́z����y�l���Ƃ͊y���ނ��́z�ɕς�����L�b�J�P�̘b

3.�����������̂����ς��ς�������̘b�y�����ŋ�J���錴���́A�����ɑ���v�����݂̂����������z

4.�����������������ł������R�y������/�����ς̏��������ł����z�u��������l�v�Ɓu���݊���l�v�̈Ⴂ

5.�l�ԊW�������̐l�ԊW�ς́y���̎v�����݂��炯�ł����z���������̃��[�N������Ă݂����ʁE�E

6.�d���������̎d���ρy�����͉䖝�̑Ή��z�y�����������Ƃɍ߈������������ߋ�����������̘b

���@�����ڔN��̎Ⴂ���C�Ȑl�ɂȂ���@�i���N���茩���ڔN��Ⴂ�l������Ă��邱�Ɓj

���@����/�����I�o��̕��@�ꗗ�i�����ɍ������o��̕��@�������悤�j