�X�|���T�[�����N

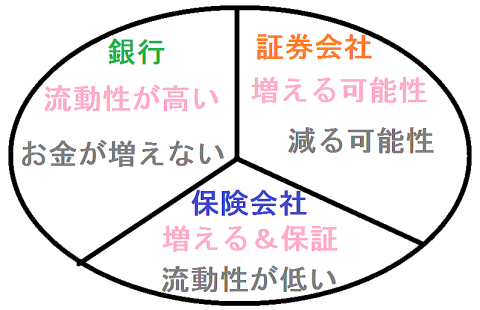

���{�ۏ̓����I�������߂͐����ی��̗��R�R��

�����{�ۏ̋��Z���i�I�������߂͐����ی�

���{�ۏ̋��Z���i�Ŏ��Y�^�p�������Ȃ琶���ی����������߂ȗ��R�R�B

�o�X�j�u���Y�^�p���n�߂������ǁA���{�ۏ̋��Z���i����Ȃ��Ƌ����ȁB�v

�o�X�q�u�ł��A���{�ۏ̋��Z���i�́A�ǂ������肪�Ⴂ���ˁB���{�ۏ̓����́A�w���͂̊ϓ_���炷��ƌ��{���ꂷ����B�v

�o�X�j�u���H�����Ȃ́H���Ⴀ��l�l�Ɂy���{�ۏ̓����Łu�������߂́H�v�z���Ă݂Ȃ���B�v

�q�u��l�́y�������߂̌��{�ۏ̋��Z���i�z�̘b�A�ǂ�Șb�Ȃ낤�B�v

�`���{�ۏ̓�����Ȃ琶���ی����������߁I�`

�P�D���{�ۏ̋��Z���i�I�����ی��ł̎��Y�^�p�̎d���Ƃ́H

�@�ϗ��^�C�v�̐����ی��̊��p���@

�������P�O�O���~��T�O�O���~�A�P�O�O�O���~�Ȃǂ��A���Y�^�p���Ă��������ŁA���{�ۏ̋��Z���i�Ȃ���S�ł���ˁB

�������A���{���ۏ���Ă����s�̒���a����A�l�������Ȃǂ́A���܂�ɗ������Ⴗ���āA�����z�����Ȃ��ƂP�N�ԂɂP�`�Q���~���瑝�����A�a����Ӗ��E�E��������Ӗ������������Ȃ��I�ƌl�I�ɂ͎v���Ă��܂��B

�܂��A�V�㎑���̉^�p���s��Q�I�����Ŏ��s���Ȃ��R�c�Ƃ́H�i�T�^�I�Ȏ��s��Q�j�ɂ���Ƃ���B

����A����ł����ł���Ă������Ƃ��\�z����܂��B

����ł��オ��A���m�̉��i�͏���ŕ������オ��܂��B

���݂͂P�O�O���~����A�P�O�O���~���܂Ŕ��������ł��܂����A���ɂP�O�N��A�Q�O�N��A�k���̍��X�̂悤�ɁA����ł��Q�O���ȂǂɂȂ�A����ł��オ�������������m�̒l�i�͏オ��A���݂̂P�O�O���~�ł́A�P�O�O���~���܂ł̔��������o���Ȃ����Ƃł��傤�B

���̂��߂P�O�O���~���A�P�O�O���~�̂܂܂P�O�N�A�Q�O�N�ƕۊǂ��Ă��������ł́A�w���̖͂ʂł́A���{������Ă����킯�ł��ˁB

����ł͏オ���Ă������낤���ǁA����ł̑��łɂ��A���ݎ����Ă��邨���̍w���͉͂������Ă�����B

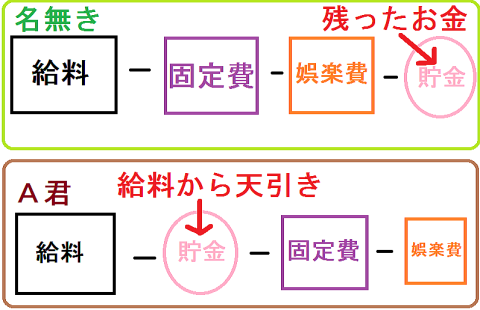

����Ȓ��A���{���ۏ���Ă���̂ɁA��s�̗a����肩�͍������������҂ł���A���l�ɂ������߂̋��Z���i������܂��B

���ꂪ�����ی��ł��B

���{�ۏ̎��Y�^�p�I�����ی����������߂ȗ��R�����Ă������B

�����ی���Ђ̏��i�̃^�C�v�ɂ���ĈقȂ�܂����A�ϗ��ă^�C�v�̐����ی��́A�r���ʼn������Ă��܂��ƁA���{������Ă��܂����X�N��������̂́A���r�������Ȃ���Ό��{�͕ۏ���܂��B

�Ⴆ�R�O�̐l���A�����P���~���ی��ɂ����Ă����E�E�ϗ��ĂĂ����A�U�O�̎��ɂ́A�ϗ��Ă��ȏ�̂�������邱�Ƃ��ł���ł��傤�B

�������A������A�S���Ȃ������ɂ́A�Ƒ��ɁA�ی������c���邱�ƂɂȂ�܂��B

�ǂ̂��炢�A�ϗ��Ă��ȏ�ɂ����������邩�H�ɂ��ẮA�ی���Ђ̏��i�ɂ��܂����A��s�̒���a����l�����������A����肪�����ی����i������悤�ł��B

���������A�ϗ��ă^�C�v�̐����ی��ɁA�������x�����Ă��܂��B

�U�O�̎��ɂ́A����܂łɎx���������z�����A�����̂���������\��ł��B

�������ی���Ђ��A�F���x�����|�����������s��Ȃǂʼn^�p�����₵�Ă��邽�߁A�x���������z�ȏ�ɁA�����́A��������邱�Ƃ��ł���B

���{���ۏ���Ă���A�������߂̎��Y�^�p���@���ϗ��ă^�C�v�̐����ی��ł������^�p���邱�ƁB

������A�S���Ȃ������̕ۏ��A�V�㎑����ςݗ��ĂĂ����鐶���ی��́A���l�ɂ������߂̎��Y�^�p�̕��@�ł��ˁB

��ł����A�����ی��́A�ŋ��ʂł̗D��������܂����ˁB

�����ی��ł̎��Y�^�p���@�́A������̕ۏ�����A�R�O�N�ԁA���������낹�Ȃ�����a���̃C���[�W�ł��傤���B

������̕ۏ؊z�i�S���Ȃ������Ɉ⑰��������z�j��������A���ꂾ���A�������Ɏ�����z����������E�E

�ŏ��ɂR�O�O���~�ȂǁA�����̂������x�����āA���X�̕ی��̊|�����̓X�g�b�v�����Ă����A�������ɂR�O�O���~�ȏ�̂����������@�Ȃǂ����邽�߁A�����ی��̉c�ƈ��̕��ɑ��k���Ă݂�̂��ǂ������ł��ˁB

������̕ۏȂ���A�����I�ɘV�㎑���̏������ł���ϗ��^�C�v�̐����ی��́A���l�ɂ������߂̎��Y�^�p���@�̂P�B

�܂Ƃ߂�ƁB

���{�ۏ̋��Z���i�Ƃ��āA�����ی����������߂̗��R�́A�ȉ��̂R�ł��B

�@�����A�ی��������ƂŁA�V�����̌`�ŘV�㎑��������Ă�����i�������ی����ȏ�̋��z�����ɂ͎���j

�A������̎��ɁA�⑰�ɁA�������c����

�B�ŋ��ʂł̗D��������

�E�E�E�����I�ɂ́A���݂̂P�O�O�O�~�̍w���͂́A�P�O�N��Q�O�N��ɂ͂P�O�O�O�~�ȉ��ɂȂ��Ă��邱�Ƃł��傤�B

�Ⴆ�Ώ���ł��k���̂悤�ɂQ�O���ɂȂ�A�P�O�O�O�~�Ŕ����郂�m�������Ă��܂��܂���ˁB

�܂�A��s�̗a���ɂP�O�O���~��a���Ă��Ă��A�P�O�N�ԂŁA�����I�ɂ́A�����̎����Ă���w���́E�E�������A���邱�Ƃ��Ӗ�����킯�ł��B

���̂��߁u���{���ۏ���Ă����s�̒���a�����ŋ��I�v�Ƃ�������ł��A�Ȃ��킯�ł��ˁB

����a���́A���{�ۏƂ���Ă��܂����A�P�O�N�A�Q�O�N�̒����ڂŁA�u�w���́v�Ƃ����ϓ_���猩��A���{���ꂵ�Ă��܂��̂�������܂���B

�����̉��l�́u�w���́v�ɂ���B

�w���͂̊ϓ_���猩��ƁA���{�ۏ̋��Z���i�̒��ɂ́A���{���ꂷ�鏤�i������̂����B

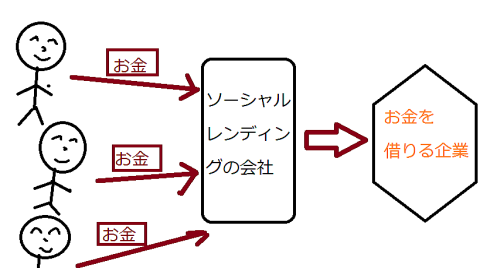

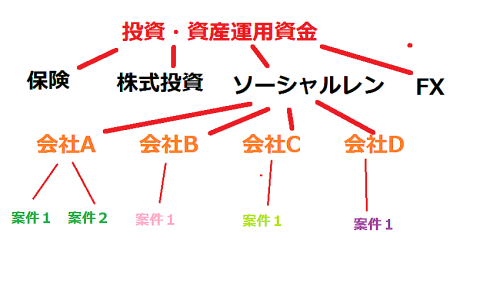

���Ȃ݂Ɍl�I�ɂ́A�\�[�V���������f�B���O�ł̎��Y�^�p���������߂ł��B

�\�[�V���������f�B���O�̎d�g�݂́o���݂��p�ł���A�݂��|�ꂪ���邽�ߌ��{�͕ۏ���Ă��܂��A����肪�T������P�O���O��ƍ��������A������݂����ɂ́A�y�n�Ȃǂ̒S�ۂ�����̂ŁA���U������O�ꂷ��A���{����E�E

�܂�g�[�^���Ń}�C�i�X�̎��x�ɂȂ�\���́A�Ⴂ�A�ƌl�I�ɂ͍l���Ă��܂����A�{���������u���U�������Ă��瑹�����������Ȃ��H�v�ł��B

�\�[�V���������f�B���O���U�����̃R�c�I�O����������i���U�����̎d���j�ɂ���Ƃ���ł��ˁB

���{�����炳�Ȃ����Ƃ͒��d�v�ł����A�o���{�����炳�Ȃ��p�Ƃ����Ӗ��ł��A�\�[�V���������f�B���O�͗D�G���ƍl���Ă��܂��B

�݂��|��́A�ߋ��̎��т����Ă��A�����N������̂ł͂Ȃ����A������A�^�����݂��|�ꂪ�������Ă��A�y�n�Ȃǂ̒S�ۂ�����̂ŁA���̓_�͈��S�ł��B

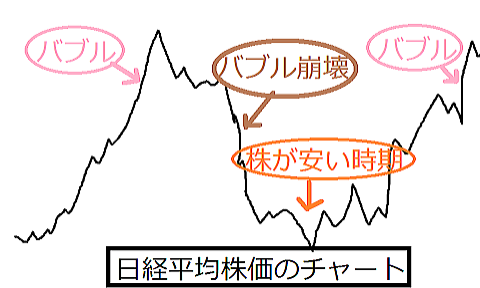

���Y�^�p�Ō��{�������Ă��܂����R�́A�s�ꉿ�i�������邩��I�ł���ꍇ���唼�̂悤�ł��B

�Ⴆ�A���Y�^�p�ł������߂���₷�������M���ł����A�������������l�i��艺����Ό��{������܂��B

�E�����M���̃��X�N�I�呹����T�^�I�ȃp�^�[���̓R���i������l�̓����I�p�^�[���j

������������\���͍����ł������ł��A���ʂɂ��肦�܂���ˁB

�����A���o���ϊ����͏オ�����艺��������A���Ă��܂�����B

�ł��A��Ƃ̓|�Y�́A�����A������̂ł͂���܂���B

���Y�^�p�Ō��{���ꂵ�āA���������s���闝�R�̑����́A�s�ꉿ�i�������邩��I����B

��Ε����Ȃ������̓R���I�����闝�R�͊���FX�������i���Ă铊����Ƃ́H�j�ɂ���Ƃ���ł��ˁB

�u�s�ꉿ�i�̉����ɂ�錳�{����v�����Ȃ��A������ƕ��U�������o���Ă���Ȃ�A���{�ۏ̋��Z���i����ɁA�������Ȃ��Ă��A�����S�z�͂Ȃ��̂�������܂���B

�J��Ԃ����ǁA���Y�^�p�Ō��{���ꂵ�Ă��܂��l�i�����ő������o���l�j�̗��R�̑唼���A�u�i���Ȃǁj�����������A���i���������Ă��܂�������v����B

���̂��߁A�����^�C�~���O�E�E���Y�^�p���J�n���鎞���͒��d�v�ƂȂ�܂��B

�E���Y�^�p�̎n�ߕ��I�n�߂�^�C�~���O�́H���S���i�n�߂�^�C�~���O�����d�v�j

�����^�C�~���O�ɂ��ẮA���������������̔��f�Ɗ����ǖʂ̓����@�i�����������Ċ����Ȃ��Ώ��@�j�̋L�����ڂ����ł��B

�\�[�V���������f�B���O�ɂ́A�s�ꉿ�i���A�s��ł̔������Ȃ��̂Ŋ��������Ⓤ���M���ő����u���i���������đ������v�Ƃ������s������܂���B

��葽���̐l���A�v���X�̓������т��o����d�g�݂ɂȂ��Ă����ł��ˁB

���āA���Y�^�p�ł́A���U��������{�ƂȂ�܂���ˁB

���̂��ߎ��́A���{���ۏ���Ă��鐶���ی��ł����Y�^�p�����Ă��邵�A�\�[�V���������f�B���O�ł��^�p���Ă��܂��B

�܂��A���Y�^�p�̃X�p�C�X�Ƃ��āA����������FX�ł����Y�^�p���s���Ă��܂��B

FX�͊y�������A���������ł́A�z�����⊔��D�҂��Ⴆ�āA������������܂����̂ˁB

�z���������͉\�H�i�z���̎d�g�݂Ɣz���������̃��X�N�j��A����D�Ґ����̕K�v�����ʂ́H�����b�g��f�����b�g���I�i����D�Ґ����܂Ƃ߁j�ɂ���Ƃ���ł��ˁB

���������ɂ��ẮA���������̎n�ߕ��I���͊y�������i���Ŗׂ��悤�I�����͑�l�̎�j�̋L�����E�E

FX�ɂ��ẮAFX�̎n�ߕ��I��b�ƃ|�C���g���킩��₷������i�בւŖׂ��悤�I�����͑�l�̎�j�̋L�����Q�l�ɂȂ肻���ł��B

���S�ɉ^�p�����A�y���݂Ȃ��玑�Y�^�p�����Ă�����Ɨǂ������ł���ˁB

�P���~���瓊���\�Ȃ��ߕ��U�������₷���A�����T�`�P�O���ƍ�������肪���͂ȃ\�[�V���������f�B���O�ɂ��ẮA�ȉ��̋L�����ڂ����ł��B

�E�������\�[�V���������f�B���O�̎d�g�݂ƃ��X�N�I�̌��k�i���������̓����j

�E�������\�[�V���������f�B���O�Ƃ́H�d�g�݂�����I�̌��k���i���������̓����j

�E�\�[�V���������f�B���O�͉������H�댯����݂��|�ꗦ���ڂ����i���s���Ȃ��R�c�j

�Ȃ��A���Y�^�p�ł͈ȉ��̋L�����l�C�ł��B

�E���Y�^�p�̕K�v���Ƃ́H�����b�g�ƃf�����b�g���킩��₷������i���Y�^�p�����闝�R�j

�E���Y�^�p��߂Ƃ��I��߂��ق����������R�ƃ��X�N�i���Y�^�p�̃f�����b�g�j

�E���Y�^�p�I�ق����炩���ł������ő�����I�s�J������Ȃ�ꗗ�i�s�J�����ƂȂ鎑�Y�^�p�ꗗ�j

��writer�@��������l��

���悭�ǂ܂�Ă���L����

�y�l�C�z�������\�[�V���������f�B���O�����Ƃ́H�d�g�݂�����i���������̓����I�����������闝�R�j

�y�l�C�z�u���S�Ҍ����v���z����n�߂鎑�Y�^�p�̂����y�������߉^�p��z�ׂ�����i�ׂ��鎑�Y�^�p�̎n�ߕ��j

�o�X�j�u�����ی��̘b�́A�ǂ����ŕ������ȁ`�B�v

�o�X�q�u�������ł��Ȃ��l�̋��������p�i�����ł��Ȃ����R�́u�����̗a����v���Ԉ���Ă��邩��j�̋L����B�v

��l�u�֘A�L���Ƃ��ẮA�|���̂Ă�蒙�~�^�I�����ی��̌������|�C���g�i���C�t�v�����i�[���畷�����o�����ی��̗L�����p���@�p�j�������߂����B�v

�֘A�����Y�^�p�̓���{�I���S�҂ɂ������߂R���i���Y�^�p�̕��{�j

�����Y�^�p���@�̎�ވꗗ�I������X�N�Ȃ��i���Y�^�p�I���S�ҕҁj

�����Y�^�p���S�҂̓T�^�I�Ȏ��s��̓R���I�����̃R�c�́H�i���Y�^�p�̃R�c�j

��������蓊����̓R���I���Y�^�p������r�i����胉���L���O�j

���l�����Ƃ̂X����������{���̗��R�͂P���i����FX�ŏ��ĂȂ����R�j

���C���J���Q�C�������Ȃ獂�����\�[�V���������f�B���O�i����FX���C���J���Q�C�������@�j

���\�[�V���������f�B���O�P���~���瓊������Ȃ���H�Ŕ����y�����I�R�Ёz�i1���~�œ�������Ȃ�j

�������y�v�������z��������������l�p��

1.�ϔO�Ƃ́��ϔO�Ƃ́y�킩��₷���}���z�Ȃ��u�v�����݁v���Ȃ����Ɛl�����ς��̂��H

2.�l���������̐l���ς��y�l���Ƃ͋�J���Đ���������́z����y�l���Ƃ͊y���ނ��́z�ɕς�����L�b�J�P�̘b

3.�����������̂����ς��ς�������̘b�y�����ŋ�J���錴���́A�����ɑ���v�����݂̂����������z

4.�����������������ł������R�y������/�����ς̏��������ł����z�u��������l�v�Ɓu���݊���l�v�̈Ⴂ

5.�l�ԊW�������̐l�ԊW�ς́y���̎v�����݂��炯�ł����z���������̃��[�N������Ă݂����ʁE�E

6.�d���������̎d���ρy�����͉䖝�̑Ή��z�y�����������Ƃɍ߈������������ߋ�����������̘b

���@�����ڔN��̎Ⴂ���C�Ȑl�ɂȂ���@�i���N���茩���ڔN��Ⴂ�l������Ă��邱�Ɓj

���@����/�����I�o��̕��@�ꗗ�i�����ɍ������o��̕��@�������悤�j