�X�|���T�[�����N

�����M���Ƃ́H��{��d�g�݂����

�������M���̎n�ߕ��I���S�ғ����

web�����Z�~�i�[�I�����M���̊�{���킩��₷������B

�o�X�j�u���́A�����߂���Ă��铊���M���͕��z���������ȁB�悵�I��������B�v

�o�X�q�u�����M�����x�����l�͑����̂�B��l�́y�����M�����S�ғ���z�̘b���Ă��猈�߂���H�v

�o�X�j�u��l�l�́y�����M���̊�{��d�g�݂��킩��₷������z�̘b�H�v

�o�X�q�u����A��l���ˁE�E�E�v

�`�����M���̊�{���킩��₷������`

�P�D�����M�����S�ғ���I

�@�l�C/�������ߕ��z���̍��������M����T���O��

��������V��̂��߂ɓ������������n�߂�Ɓu�����M���v�Ƃ������t��A�u�t�@���h�v�Ƃ������t�����ɂ���悤�ɂȂ�܂���ˁB

�����M�����t�@���h�������Ӗ��ł���A���Z���i�̂P���ƌ��������ł��B

�����M�����t�@���h�����Z���i�̂P��

�����M���Ƃ́A��������ʎs�����炨�����W�߁A�W�܂��������𓊎��̃v�����^�p���A���̓������ʂz����d�g�݂̋��Z���i�ł��B

�����M���Ƃ́A�l�����Ƃ���W�߂������v�����^�p����d�g�݁B

�u�v�����^�p���Ă����Ȃ���S�ˁB���ЁA�C�������I�v�Ǝv���킯�ł����A�����̕�������Ɓu�����M���͔���Ȃ����������v�Ƃ����b������������悤�ɂȂ�܂��B

�ǂ����Ăł��傤���H

���̗��R�́A�����������ƁA��s��،���Ђ̌o�c�w�̉�b���Ƃ킩�肻���ł��B

���ꂿ����u��s�ɂR�O�O�O���~�̗a��������B�y�C�I�t�����ւ����s���|�Y������P�O�O�O���~�܂ł����ۏ���A���������Ȃ����犔�Ȃǂő��₵�������A���̂��Ƃ͂킩���B�N���v���ɂ����̉^�p��C�������̂��B�v

�����Z�@���u�Ȃɂ����v���o�����@���Ȃ����ȁB�������I�s�����瓊�������邽�߂̂�����a����A���B�ʼn^�p���悤�B�����Ėׂ����ł�Ύs���ɊҌ�����������A������Ό��{�͕⏞�����Ɏs���̐ӔC�ɂ�������B�ŁA�M����V��萔�����Ƃ�A��X���Z�@�ւ͒�X�N�Ń��^�[�����邶��Ȃ����B�v

�܂�A�����̉^�p��C��������ʎs���ƁA�������҂��������Z�@�ւ̎v�f���d�Ȃ蓊���M���͐��藧���Ă���A���X�N�͎s���������A���Z�@�ւ͎茘�����v��������悤�ɂȂ��Ă��邽�߁A�����M���̓v���̌l�����Ƃ���͍D�܂�Ă��Ȃ��悤�ł��B

�l�����肵�����̃��X�N�͎��������������̂ɁA�����M�����l�オ�肵�悤���l�����肵�悤���A�萔����M����V�͂Ƃ���Ȃ�A�����œ����������������I�ƁA�v���̌l�����Ƃ͍l���邩��ł��傤�B

�����M���̎d�g�݂͈ȉ��̂悤�ɂȂ��Ă���悤�ł��B

�@�̔��������s�A�،���ЁA�X�ǂȂǁB��ʐl�����U����̂������B

�A�^�p����������Z�@�ւ̎q��Ђ�Ɨ��n�̉�ЂȂǁB�s������W�߂��������A�ǂ��ɓ������邩�w�}����̂������B�����M�������d��������B

�B�M����s�������Z�@�ւ̊֘A��ЁB�s������W�߂��������Ǘ�����̂������B

�킩��₷�����n�ōl���Ă݂܂��傤�B

�F�l�ɋ��n�̃v���i�Ƃ����Ă����n�ŏ����������Ő��������Ă���킯�ł͂Ȃ��B�����̋��n��̎Ј��j�����܂��B

���n�̃v���H���������Ɍ����Ă��܂����B

�u���������ɗa���Ă�B���̂����ʼn����n���i���j�����炳�B�N����n�i���j��I�ׂȂ�����H������������N�ɂ��̕���������B�ł���������N�̎��ȐӔC�ŌN�̂������Ȃ��Ȃ邩��ˁB���ƁA�萔���Ǝ�Ԓ��i�^�p��V�j�Ƃ��āA�����A���z�A�������������炤����ˁB�v

�����A��������ꂽ�炨����a����ł��傤���H

���Ƌ��n�͈Ⴄ��������܂��E�E�E�N�ɂ������̂��Ƃ͂킩��Ȃ��_�ł͓��ꂾ�ƌ�����̂�������܂���ˁB

��������������������āA�u�����M���͔����Ă͂����Ȃ��v�Ƃ����b���@�����̂�������܂���B

�����M���ɂ́u�v���ɉ^�p��C�����Ċy�������S�v�Ƃ��������b�g�����邯�ǁA�萔�����Ƃ���f�����b�g�������B

�A�����M���̎d�g�݂⒍�ӓ_

���ł́A�����M���Ɋ֘A���āA���̑��A�������s����Œm���Ă����������ǂ��_�����Ă݂܂��傤�B

�ȉ��̓����M���̓����◠����m��ƁA�����M���̃����b�g��f�����b�g���킩���Ă��܂��B

�@�������z��

�����������z���Ƃ́A�z�������^�p�v����o���Ă���̂ł͂Ȃ��A�s���̓��������̒�����o���Ă���z���̂��Ƃł��B

�������z�^�̓����M���ɑ����悤�ł��B

���z�����̗����ł���T�����x�Ȃ̂ɁA�����P�W���Ȃǂ����݂���̂́A�������オ�葱���Ȃ��ƌp������͖̂������ƌ��������ł��ˁB

��肢�b�ɂ͗�������I�Ƃ������Ƃ�Y��Ȃ��悤�ɂ��悤�B

�A�����̍�����

���V�����̍��͗����P�O���Ȃǂ�����܂����A���ƃf�t�H���g��ב֍����̃��X�N������܂��B

�܂��A�ăh�����Ăł��ב֍����̃��X�N�͂���܂��B

�ăh�����Ă̍��s���Ă���ꍇ�A�����ʉ݂������Ȃ�Ύ؋��ԍς��d���Ȃ�A���̕s������ʉ݂������Ɣ��������j�]���邱�Ƃ����肦��b�ł��ˁB

�Ȃ��A���{�̍����j�]�Ɋւ��ẮA�����j�]���{�i�����j�]�̉\���j��A���{���Ƃ̍����j�]�ւ̑��i�j�]��̓��{������j�̋L�����ڂ����ł��B

�B�V�����̋��Z���i

���V�����̋��Z���i�̒��ɂ͗����P�Q���̂悤�ȍ������̏��i������܂����A�V�����ł͗a�������P�O��������������邽�߁A�V�����̕s���Y�̂悤�ȊO���ē����́A����a���Ɣ�r���邱�Ƃ��d�v���ƌ��������ł��B

�CETF

��ETF�Ƃ́A�،�������ɏ�ꂵ�A�����w���Ȃǂɑ�\�����w�W�ւ̘A����ڎw�������M���̂��Ƃł��B�����M���Ƃ��Ă�Ă��܂��B

�d�s�e�i���M�j�Ȃ�A�s��Ŕ����ł��A�M�p������ł��܂��B

�����A�����M����ETF���ƁA�M����V��č���V���x�������ƂɂȂ邽�߁A�����Ŏw�W�ɘA�������������Ȃ甃���ق����p�t�H�[�}���X���悭�Ȃ�܂��B

�D���{�m�ی^�t�@���h

���[���E�N�[�|�����w�����A��������肵�Đϋɉ^�p�ɂ܂킵�Ă���̂����{�m�ی^�t�@���h�ł��B

�������ł��ꍇ�A���{�����ۏ��ꂸ���������@����ƂȂ�܂��B

�����A���{���ۏ���Ă���̂ň��S���͍����ł��ˁB

�E�V�����̗a��

���V�����̗a�������́A��s���|�Y���郊�X�N�⍑�Ƃ��ǂ��Ȃ邩�킩��Ȃ����X�N�ɂ��A�������ƂȂ��Ă��܂��B

�V�����̋�s�ɗa������̂́A�V������s�����s���Ă��鍂���X�N�Ѝ��Ă���̂Ɠ������Ƃ����������ł��ˁB

���O�͗a���ł����C������K�v�����肻���ł��B

�F���d�s�e

�����̗���肪�Ⴂ�̂ɁA���̔������M����V�łƂ��A�萔���܂łƂ���̂���ETF�ł��B

�����Ŏ�v���̍����������A���ɕ����ōl�����ꍇ�͗ǂ��Ȃ肻���ł��ˁB

�܂��A��i�t����c�����Ԃ̒������ȂǍ����X�N�̍��𑽂��g�ݍ��߂Ε��z���𑽂������邽�߁A��ETF���ꍇ�́A���g�܂Ń`�F�b�N����K�v�����肻���ł��B

�u�������S�v�Ƃ����C���[�W������܂����A��i�t����c�����Ԃ̒������ȂǁA���͍��ł��A�����X�N�̍������邱�Ƃ�Y��Ȃ��悤�ɂ��悤�B

���̓����M���̒��ɁA�����X�N�̍����������Ċ܂܂�Ă���ꍇ������A���̂��ߗ����E����肪�����ꍇ������悤�ł��B

�G�I�t�V���A�ςݗ��ĕی�

���I�t�V���A�ςݗ��ĕی��́A�h���R�X�g���ϖ@�̒����^�p�ł����A�����M���Ǝd�g�݂͓������ƌ��������ł��B

�萔�����������ߋC������K�v�����肻���ł��B

�H��s�̊O�ݗa��

���������ɁA���ڂ������܂����A�����ƒ��ׂĂ݂�Ǝ萔���������P�[�X�������悤�ł��B

��肢�b�ɂ͗�������I�ł��ˁB

�I�d�g�ݗa��

���d�g�ݗa���́A�����������悤�Ɍ�����̂ł����v�b�g�����v���~�A�����Ȃ̂��d�g�ݗa���ł��B

��������ɂ��Ă��A���X�N�ƃ��^�[���𗝉����������œ������悤�B

�B�����M���̃����b�g/�f�����b�g

������FX�Ⓤ���M���ȂǁA���Z�̐��E�ɂ́A�f�l���炨�����I�݂ɂƂ�㩂���������̂�������܂���B

���������̃V�X�e���Ȃǂ��̔�����Ă��܂����A��肢�b�ɂ͗������邱�Ƃ�Y�ꂸ�ɁA�K���u�ǂ�ȃJ���N���ɂȂ��Ă���̂��ȁH�v�Ƌ^���ă`�F�b�N���悤�B

��Ƃ��Ắu�����邱�ƁI�i�{��l�b�g�Œm���𑝂₷���Ɓj�v�ƌ��������ł��B

���G�Ɍ�������Z���i�ł����A�x�[�X�̓V���v���ł��邽�߁A��Ј��ł��i��ƂłȂ��Ă��j���ł���͈͂��ƌ��������ł��B

�m����g�ɂ��A���Z���i�̊Â�㩂ɂЂ�������Ȃ��悤�ɂ��A�����ɗ��v�������Ă������B

���낢��Ƌ��Z���i�Ⓤ���Ɋւ���{��ǂ�ł݂܂������A�������߂̖{�Ɋւ��ẮA���Y�^�p�̓���{�I���S�҂ɂ������߂R���i���Y�^�p�̕��{�j��A�����������S�҂ɂ����߂Ȗ{�R���i�R����ǂ�ł����ΊԈႢ�Ȃ��I�����{�ҁj�̋L�����ڂ����ł��B

����̋L�����A�Ō�܂Ŗڂ��Ƃ����ĉ�����A���肪�Ƃ��������܂����B���ӂ��Ă��܂��B

�`�NjL�`

�����͌����Ă��A�����̕��Ɏ��Ԃ��g���Ȃ�����������܂���ˁB

���̏ꍇ�́A�v�����^�p���Ă���铊���M�����w������I�����������I���ƂȂ肻���ł��B

�����M���Ɏ萔�������ƂŁu�����鎞�Ԃ��B�����ɔ�₷���Ԃ��v�Ƃ����C���[�W�ł��ˁB

�����̓��ӂłȂ����ƁA�D������Ȃ����Ƃ́A�v���ɊO�����悤�B

�����������Ȃ�A�萔�����ē����M�����̂��L��I

�����A�������J�n����^�C�~���O�����͋C�����ė~�����Ǝv���܂��B

���R�́A���Y�^�p���S�҂̓T�^�I�Ȏ��s��̓R���I�����̃R�c�́H��A�V�㎑���̉^�p���s��Q�I�����Ŏ��s���Ȃ��R�c�Ƃ́H���ڂ����ł��B

�`�NjL�Q�`

�l�I�ɂ́A�������S�҂ɂ́A�����M���͓���������Ǝv���Ă��܂��B

�����M���ł́A�����̃^�C�~���O�����d�v�ɂȂ邩��ł��B

���̗��R�́A

�@�����M���͈��S�ȏ��i����Ȃ��I�댯����l��������܂��i�����M���͈��S���H�j

�A�����M���̃��X�N�I�呹����T�^�I�ȃp�^�[���̓R���i������l�̓����I�p�^�[���j

�B�����M���̃����b�g�f�����b�g�I�����܂ʼn���i�{���̃����b�g�f�����b�g�j

�ɂ���Ƃ���ł��ˁB

�����M�������A�d�g�ݓI�ɁA�������S�҂ł��茘�����v���o���₷���\�[�V���������f�B���O�������������߂ł��B

�����A�\�[�V���������f�B���O�ł������^�p���Ă��܂��B

�d�g�ݓI�ɂ́o���݂��p�ł���A�����E�����A�茘����������������\�[�V���������f�B���O�����ɂ́A�s��ł̔������Ȃ����߁A������m���E�\�����A�����M�������Ⴍ�Ȃ��Ă��܂��B

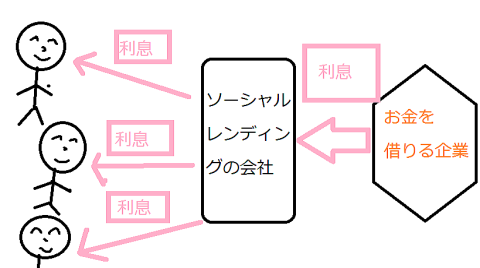

���z���瓊���\�ȃ\�[�V���������f�B���O�����ɂ��ẮA�\�[�V���������f�B���O�����Ƃ́H�܂Ƃ��i�\�[�V���������f�B���O�̎d�g�݂⍡��j�̋L�����ڂ����ł��B

��writer�@��������l��

���悭�ǂ܂�Ă���L����

�y�l�C�z�������\�[�V���������f�B���O�����Ƃ́H�d�g�݂�����i���������̓����I�����������闝�R�j

�y�l�C�z�u���S�Ҍ����v���z����n�߂鎑�Y�^�p�̂����y�������߉^�p��z�ׂ�����i�ׂ��鎑�Y�^�p�̎n�ߕ��j

�o�X�j�u�����M���Ń{���ׂ����āA��̔ɉ؊X�ŗV�тق��������ȁ`�B�v

�o�X�q�u�푈/�n��/�o�u��/���j�͌J��Ԃ����R�i�o�u���ꂳ��j�̋L���A�o�X�j������ǂł���B�v

��l�u�֘A�L���Ƃ��ẮA���{����/�O�����̋����E�����̔閧�i�������͋��݂��H�j�������߂����B�v

�֘A�����Y�^�p���@�̎�ވꗗ�I������X�N�Ȃ��i���Y�^�p�I���S�ҕҁj

��������蓊����̓R���I���Y�^�p������r�i����胉���L���O�j

�����Y�^�p�I�����ڕW10%�I���̍�����蓊���@�i�����10���ȏ�̓����@�Ƃ́H�j

����Ε����Ȃ������̓R���I�����闝�R�͊���FX�������i���Ă铊����Ƃ́H�j

�����{�ۏ̎��Y�^�p�I�������߂͐����ی��̗��R�R���i�����ی��Ŏ��Y�^�p���郁���b�g�R�j

����l��炵�̘V�㎑���K�v�z���V���~���[�V�����������i�V��̕K�v�z�j

��500���~�����Y�^�p��1000���~�ɑ��₷���@�i500���~��1000���~�ɑ��₷�ɂ́H�j

�������y�v�������z��������������l�p��

1.�ϔO�Ƃ́��ϔO�Ƃ́y�킩��₷���}���z�Ȃ��u�v�����݁v���Ȃ����Ɛl�����ς��̂��H

2.�l���������̐l���ς��y�l���Ƃ͋�J���Đ���������́z����y�l���Ƃ͊y���ނ��́z�ɕς�����L�b�J�P�̘b

3.�����������̂����ς��ς�������̘b�y�����ŋ�J���錴���́A�����ɑ���v�����݂̂����������z

4.�����������������ł������R�y������/�����ς̏��������ł����z�u��������l�v�Ɓu���݊���l�v�̈Ⴂ

5.�l�ԊW�������̐l�ԊW�ς́y���̎v�����݂��炯�ł����z���������̃��[�N������Ă݂����ʁE�E

6.�d���������̎d���ρy�����͉䖝�̑Ή��z�y�����������Ƃɍ߈������������ߋ�����������̘b

���@�����ڔN��̎Ⴂ���C�Ȑl�ɂȂ���@�i���N���茩���ڔN��Ⴂ�l������Ă��邱�Ɓj

���@����/�����I�o��̕��@�ꗗ�i�����ɍ������o��̕��@�������悤�j