�X�|���T�[�����N

�s���Y�����̓n�C���X�N/�n�C���^�[���I�Ԏ��Ŏ؋����c�莩�Ȕj�Y���闝�R

���s���Y�����͊댯�Ńn�C���X�N�I�Ԏ��Ŏ؋�/���Ȕj�Y���錴��

�s���Y�����Ŏ؋���������ޓT�^�I�Ȏ��s������Ă������B

�o�X�j�u�s���Y�������Ĉ��S�Ȃ́H�댯�Ȃ́H�ǂ����H�v

�o�X�q�u���S�I�Ƃ��������A�؋������c�莩�Ȕj�Y����I�Ƃ��������E�E�B�v

�o�X�j�u�؋��������c��d�g�݂��A��l�l�ɕ����ɍs���Ă݂�����B�v

�o�X�q�u��l�́y�s���Y�����͊댯�Ńn�C���X�N�ȗ��R�z�̘b�A���������Ă������ƁB�v

�`�s���Y�����̓T�^�I�Ȏ��s�p�^�[���Ƃ́H�`

�P�D�s���Y�����̓n�C���X�N�E�n�C���^�[���̓����Ώ�

�@�s���Y�������댯�ȗ��R�I�؋����ł��闝�R�Ƃ́H

���A�p�[�g���A�����p�}���V�����ꎺ���w�����A�N���ɑ݂��ĉƒ�������s���Y�����B

�ƒ������͕s�J�����ƂȂ邽�ߖ��͓I�ł���ˁB

�����A�s���Y�����̓n�C���X�N�Ŋ댯�ȓ����ł�����܂��B

�s���Y�������n�C���X�N�Ŋ댯�ȗ��R�I�؋��Ŏ��Ȕj�Y����d�g�������Ă������B

�@���Ȕj�Y�܂ł̓��̂�

�s���Y�����̖{��Z�~�i�[�A�u���O�Ȃǂł́A�����̌��k����ŁA�܂�ŒN�ł��s���Y�����Ȃ琬���ł���悤�ɍ��o���Ă��܂��܂���ˁB

�E���S�҂ɂ������߁I���߂Ă̕s���Y�������{�y���I3���z�i�s���Y�����{�܂Ƃ߁j

�����A�ŏ�����y�n�������Ă���n���Ƃł�����A�s���Y�����Ŏ��s����P�[�X�����邽�߁A�y�n�ƌ����̗��������ƂɂȂ��ʌl�����Ƃ̏ꍇ�A���s���Ď؋���w�������ރP�[�X��A���Ȕj�Y����P�[�X������悤�ł��B

�����{�S���ɂ̓A�p�[�g�����������Ă��邪�A���̑������A������A���̓y�n�������Ă���n�傪�A�����ł���A�p�[�g�����Ă��p�������o���āA���ĂĂ���A�p�[�g�ł���B

�܂�A�n���Ƃ͓y�n�̎擾��p���K�v�Ȃ��A�h�o���e�[�W������킯�B

�y�n�ƌ����̗�����Ȃ��Ƃ����Ȃ���ʓ����Ƃ́A�n���Ƃɔ�ׂ�ƕs���ȗ��ꂩ��̃X�^�[�g�ƂȂ�B

�ł́A�T�^�I�Ȏ��s��A�؋���w�������ގ��s������Ă݂܂��傤�B

���؋���w�������ގ��s�၄

�܂��A�������S�҂Ȃ̂ɁA�����ɗ]�T�̂Ȃ���ԂŁA��s�ؓ��ő傫�ڂȕ������l���؋���w�������݂₷���ł��B

���ɁA�s���Y�s�ꂪ�����̎��A�s���Y���i���オ���Ă��鎞�ɕ������Ă��܂��ƁA�؋��������c��A���Ȕj�Y�ɒǂ����܂�₷���ł��B

�E�}���V������A�p�[�g���ׂ������́H�s���Y�������n�߂�^�C�~���O�̌��ɂߕ��i���������܂Ƃ߁j

A����́u�s���Y�����ׂ͖���B�����`�����X�B�܂��܂��s���Y���i�͏オ��B�������Ă����ĉƒ������āA�R�`�T�N��ɔ���A�Z���ԂŁA���z�ׂ̖��ɂȂ�v�ƃ}�l�[�G���ŏ��āA�s���Y�������n�߂܂����B

�����͂P�O�O���~��������܂���ł������A�Α��N���̒����T�����[�}�����������ߋ�s����̗Z��������āA�W�O�O�O���~�̒��ÃA�p�[�g����w�����邱�Ƃ��ł��܂����B

�����������疞���ʼnғ����Ă���A�ŏ��̔��N�͏�肭�����Ă��܂����B

���������N��B

�ދ��҂��Q�l�łāA���̂Q������ɁA�R�l�����đ����ɑދ����܂����B

���T�������o�Ă��܂��܂����B

�������A�����I�ɐV���������҂͓����Ă��܂���B

�܂��AA���v���Ă����̂Ƃ͈Ⴂ�A�G�A�R���̌������A�N���X�̏C�U��ȂǁA�C�U����\�A������܂��B

����ɐ����̃g���u�����������A�z�ǂ���H�����K�v�ƂȂ��āA�v��ʏC�U��K�v�ƂȂ�܂����B

�Œ莑�Y�ł�����Ȃ��Ƃ����Ȃ����A�Ǘ����Ǘ��Ǝ҂ɔC���Ă���̂ŁA�Ǘ��Ǝ҂ւ̎x����������܂��B

�ƒ������ŁA�E�n�E�n�̂���ł������A�C��������A�����A��s�ւ̕ԍς����肸�A�����������ƂȂ��Ă��܂����B

�u����B�����߂Ȃ��ƁvA����͏ł�܂������A�{�Ƃ̉�Ј��̎d�����Z�����A�����҂𑝂₷�H�v��w�͂Ɏ��Ԃ�J�͂��g���܂���B

�T�����͖̋��܂炸�A����ɁA�����P�l�A�ދ��҂��o�Ă��܂��܂����B

�����̐Ԏ��z�́A�܂��T���~�ȏ㑝���Ă��܂��܂����B

A����̋����̎����������A����������������ƁA�c��͂R���~��������܂���B

����Ȃ̂ɁA�����̐Ԏ��z�͂X���~�ł��B

�����U���~���������Ȃ��Ȃ��Ă����܂��B

�c��̒����z�͂R�O���~�Ȃ̂ŁA���ƂT���������A�����܂���B

�u����ȃn�Y����Ȃ������B���������X�g���X�����A���������Ă��܂������ȁvA���A�����l���n�߂Ă����A������B

���E�K�͂̋��Z��@���������܂����B

����Ɠ��{�̕s���Y�s����}���ɗ₦���݁A��s���Z���̎p�����������������߁A�s���Y���u������v���A���Ȃ��Ȃ��Ă��܂��܂����B

���̂��߁AA���W�O�O�O���~�Ŕ������A�p�[�g���W�O�O�O���~�Ŕ���ɏo���Ă��A�܂���������������܂���B

�v�������āA�T�O�O���~�̑����o��ɂV�T�O�O���~�Ŕ���ɏo���Ă݂܂������A�܂����������t���\��������܂���B

�������V�O�O�O���~�Ŕ���ɏo���Ĕ���Ă��A�P�O�O�O���~���̎؋��������c��܂��B

�͑����Ă��邵�A���Z��@�̔����ŏ���ς��Ă���̂łV�O�O�O���~�ł��A�����肪���ꂸ�A����Ȃ���������܂���B

���ɂU�O�O�O���~�܂Œl���������甄��邩������܂��A��s�����Ă���W�O�O�O���~�ɑ��āA�������ē����U�O�O�O���~��ԍς��Ă��A�Q�O�O�O���~�̎؋��������c��܂��B

A����́u���̂܂܁A���肶��ƒ����������A�؋�������Ă������H�v����Ƃ��u�U�O�O�O���~�Ŕ����Ă��܂��āA�Q�O�O�O���~�̎؋����m�肳���邩�H�v�ŔY�ݑ�����̂ł����B

�s���Y�������n�C���X�N�Ŋ댯�ȗ��R���؋����ē������邽�߁A���������l�݂͂���������ƁA�؋��������c�莩�Ȕj�Y�ɂ��Ȃ肩�˂Ȃ�����B

�A�s���Y�����̓n�C���X�N�Ŋ댯

���s���Y�����́A�u�y�n���i�͉�����ɂ����̂Ŋ������������S�I�v�Ǝv���Ă���l�����܂����A�s���Y�����̕������z���傫���Ȃ�̂ŁA�s���Y�����̕����n�C���X�N�ł��傤�B

�Ⴆ�A���������łP�O���~�̊����āA���������̉�Ђ��|�Y���Ċ������ρ[�ɂȂ��Ă��܂��Ă��A�����z�͂P�O���~�ł��B

�؋���w�������Ƃ͂���܂���B

����A�s���Y�����ł́A�W�O�O���~�œ����p�}���V�����ꎺ���āA���̌�ɓ����҂�����Ȃ���A��s�ւ̕ԍς�A�Ǘ�����肪�������A�ǂ�ǂ��z���c���ł����܂��B

�����u�����҂�����Ȃ����甄���Ă��܂����v�Ƃ������ƂłW�O�O���~�Ŕ��p�ł��Ă��A����܂ł̊Ǘ����ŋ��A�ԍς̋������Ȃǂ��l����ƁA�g�[�^���̓����̎��x�́A���\���~�P�ʂ̃}�C�i�X�ƂȂ��Ă��܂��\��������܂��B

����ł��A���������Ɠ����l�i�Ŕ����O��̘b�ł���A�W�O�O���~�Ŕ���ɏo���Ă������肪����Ȃ���A���l�������Ă��������Ȃ��A���l���V�T�O���~�A�V�O�O���~�E�E�Ɖ�����Ή�����قǁA�}�C�i�X�z�͑傫���Ȃ��Ă����܂��B

�E�s���Y��������I�ŏ��͉�����n�߂�H���Ⓤ���M���Ɩ��͂��r���悤�i��r���d�v�j

�s���Y�����͋��z���傫�ȓ����ƂȂ邵�A�\�ʗ����Ǝ������̍����傫���A�܂��u���������������鎞�ɂ́A������Ŕ���邩�H�v���킩��Ȃ��̂ŁA�������S�҂��ȒP�ɖׂ�����قǒP���ŊȒP�ȓ����ł͂Ȃ������B

�E�s���Y�����̗����Ƃ́H�R��ނ����I�v�Z���@��ڈ����i�s���Y�����̗����܂Ƃ߁j

�܂��A�A�p�[�g�̌��z��Ђ�A�y�n�������s���Y�֘A��Ђ́A���ӂɂ��Ă���ٌ�m��������K�������Ă��܂��B

�Ȃ����H

���݊W��y�n�W�́A�g���u�������Ȃ��Ȃ��A�ٔ������ɂȂ�����o�Ă��邩��ł��B

�������������E�ɁA�f�l�����Ƃ��A�ٌ�m�̒m�荇������A���Ȃ��Ȃ��A�������P�l�ŁA���ݓ���Ă����̂��s���Y�����E�E�Ƃ������ʂ�����A�l�I�ɂ́u�s���Y�����̓n�C���X�N�Ŋ댯�������ȁB�����B�v�Ǝv���Ă��܂����B

�E�s���Y�����ׂ͖���Ȃ�����߂Ƃ��I���ۂ͓�����疳���ȗ��R�i�s���Y�����̗��b�j

�����炱���A�A�p�[�g�o�c�̃v���ł������Ƃ̃T�|�[�g���Ȃ���s���Y�������J�n�ł���V�m�P���̎d�g�݂�m���āA�������������Ă݂܂����B

�u�s���Y�����͓���Ȃ����H�v�Ɗ����Ă���ꍇ�́A�V�m�P���̎d�g�݂������̉��l�L���Ɗ����Ă��܂��B

�E�V�m�P�����݃A�p�[�g�o�c�̕]���́H�V�m�P���̎����������Ă݂��̌��k�i�V�m�P�������������Ă݂��j

�܂��A�����A�s�J�����ɋ���������Ȃ�A�s���Y������葾�z�����d�����̕����������߂ł��ˁB

���z�����d�����́A���Ƒ��z�ɂ���ĂQ�O�N�Ԃ̔���z���ۏ���Ă���̂ŁA�u�����܂�Ȃ��v�u�ƒ��̉������Ƃ܂�Ȃ��v�Ƃ����S�z������܂���B

�܂��A�˔��I�ȏC�U����Ȃ��A���z�����d��������́A���������A�����A���d��������邾���ƂȂ�܂��B

����ł��ė����͂P�O���قǂ���A�������͕s���Y�������A���������肵�܂��B

�E�s���Y�����̗����Ƃ́H�R��ނ����I�v�Z���@��ڈ����i�s���Y�����̗����܂Ƃ߁j

���������Ӗ��ł́A�������S�҂قǁA���z�����d�̕����������߂ƂȂ�܂��ˁB���v���o���̂��s���Y�������ȒP�������s����v�������Ȃ�����ł��B

�l�I�ɂ��A���ÃA�p�[�g�Ⓤ���p�}���V���������炢�Ȃ�A�܂���ɁA���Ô��d�����������܂��B

�ؑ��HRC�H�s���Y�����̎�ނ��r�ꗗ�I���S�҂ɂ������߂̓�����@�i�s���Y�����̎�ށj�ɂ���Ƃ���ł��ˁB

���݂́A���Ô��d���̔���������ł��鑾�z�����d�����ɂ��ẮA�ȉ��̋L�����ڂ����ł��B

�E�������\�[�V���������f�B���O�Ƃ́H�d�g�݂�����I�̌��k���i���������̓����j

�E�y�n�t�����z�����d�����͒��Õ������������߂ȗ��R�R���i���Õ����̃����b�g�j

�E���̑̌��k�I�������ߑ��z�����Õ��������T�C�g�̓R�R�i�������ߒ��Õ��������T�C�g�j

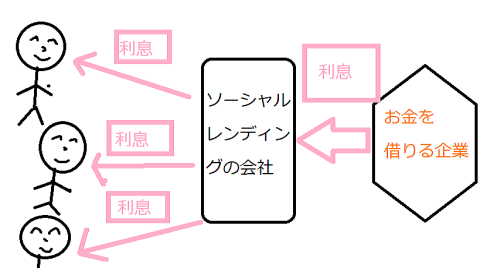

�܂��A�u�����ƁA�����ƈ��S�ȓ������������v�Ƃ����l�ɂ́A�\�[�V���������f�B���O�������������߂ł��B

�\�[�V���������f�B���O�����́A�d�g�ݓI�ɂ͋��݂��ł��B

�������肽����ƂɁA������݂��āA�����A����������d�g�݂ɂȂ��Ă��܂��B

�P���~���瓊���\�Ȃ��ߕ��U�������₷���_�A�����ė���肪�U�`�P�O���ƍ����_�����͂ł��B

�����āA�s��ł̔������Ȃ��̂Łu�s�ꉿ�i���������đ������v�Ƃ������s������܂���B

�������A�؋����郊�X�N�Ƃ͖����ł���A�ƒ������ȏ�ɁA�s�J�����ƂȂ�܂��B

�X�}�z�ŁA�t�@���h��I��ŃN���b�N���A���Ƃ͕��u���Ă��Ă��A�����I�ɖ����A���������������Ă��āA��P�N�قǂ̓������Ԃ��I������ƁA�����I�ɓ������{���߂��Ă��邩��ł��B

�\�[�V���������f�B���O���U�����̃R�c�I�O����������i���U�����̎d���j�ɂ���Ƃ���B

���U�����������Ă����A���X�N�́A���Ȃ艺���邱�Ƃ��ł��܂��B

���̃��C���̓�����̂P�ł���\�[�V���������f�B���O�ɂ��ẮA�ȉ��̋L�����ڂ����ł��B

�E�������\�[�V���������f�B���O�Ƃ́H�d�g�݂�����I�̌��k���i���������̓����j

�E�������\�[�V���������f�B���O��r�ꗗ�I�����߂̓R�R�i�����߂̉�Ђ͂ǂ��H�j

�E�\�[�V���������f�B���O�͉������H�댯����݂��|�ꗦ���ڂ����i���s���Ȃ��R�c�j

��writer�@��������l��

���悭�ǂ܂�Ă���L����

�y�l�C�z�������\�[�V���������f�B���O�����Ƃ́H�d�g�݂�����i���������̓����I�����������闝�R�j

�y�l�C�z�u���S�Ҍ����v���z����n�߂鎑�Y�^�p�̂����y�������߉^�p��z�ׂ�����i�ׂ��鎑�Y�^�p�̎n�ߕ��j

�o�X�j�u�؋��������c����Đh���ˁB�v

�o�X�q�u�����̍��l�݂͂̎��s�p�^�[�����ƁA�y�n����c�炸�A�؋��������c����̂ˁB�v

��l�u�֘A�L���Ƃ��ẮA���Y�^�p�I�ق����炩���ł������ő�����I�s�J������Ȃ�ꗗ�i�s�J�����ƂȂ鎑�Y�^�p�ꗗ�j�������߂����B�v

���s���Y�����֘A��

�E�V�m�P�����݃A�p�[�g�o�c�̕]���́H�V�m�P���̎����������Ă݂��̌��k�i�V�m�P�������������Ă݂��j

�E�\�[�V���������f�B���O�I���{�ۏؕt/�s���Y�S�ەt�t�@���h�ł����{���ꃊ�X�N�L�i���{�ۏ̐M�����j

�E�s���Y�����ŔN��300���~��N��1000���~�ɂ�����@�I�Z���̏�����N�����i��s�Z���ŕ������Ă����R�c�j

�E�s���Y���������z����n�߂���@�Q�I�P���~����o����s���Y�����Ƃ́H�i�Q�̕��@�j

�֘A���s���Y�����Ő������Z�~���^�C�A���������R�c30��40����i�����̃R�c�j

�����ƂŌ��R���~�҂����̕��@2�I�����X�V�i��3�`5���~�̕��������҂��ɂ́H�j

���s���Y�����̃��X�N8�I�}���V����������A�p�[�g�o�c�̊댯���i���X�N�܂Ƃ߁j

�������20%�ȏ�Ŏ��Y�^�p���鎄�̓������@�I�������Ȃ����i�N��20%�����@�j

���c�ɂ̃A�p�[�g�o�c�̃��X�N�I�s���Y������n���ł�郁���b�g�ƃf�����b�g�i�c�ɂ̌����j

���s���Y�����̎��Ȏ����͂�����K�v�H1000���~���K�v�Ȃ����R�Ƃ́H�i�s���Y�����̖{���j

���l�C�̕s���Y�����Z�~�i�[�������ߔ�r�����L���O�I���S�ҕ��i�s���Y�����Z�~�i�[�̔�r�j

�������y�v�������z��������������l�p��

1.�ϔO�Ƃ́��ϔO�Ƃ́y�킩��₷���}���z�Ȃ��u�v�����݁v���Ȃ����Ɛl�����ς��̂��H

2.�l���������̐l���ς��y�l���Ƃ͋�J���Đ���������́z����y�l���Ƃ͊y���ނ��́z�ɕς�����L�b�J�P�̘b

3.�����������̂����ς��ς�������̘b�y�����ŋ�J���錴���́A�����ɑ���v�����݂̂����������z

4.�����������������ł������R�y������/�����ς̏��������ł����z�u��������l�v�Ɓu���݊���l�v�̈Ⴂ

5.�l�ԊW�������̐l�ԊW�ς́y���̎v�����݂��炯�ł����z���������̃��[�N������Ă݂����ʁE�E

6.�d���������̎d���ρy�����͉䖝�̑Ή��z�y�����������Ƃɍ߈������������ߋ�����������̘b

���@�����ڔN��̎Ⴂ���C�Ȑl�ɂȂ���@�i���N���茩���ڔN��Ⴂ�l������Ă��邱�Ɓj

���@����/�����I�o��̕��@�ꗗ�i�����ɍ������o��̕��@�������悤�j