�X�|���T�[�����N

�����������m�����R�[�X���[���Ƃ́H�ȒP�ɂ킩��₷��

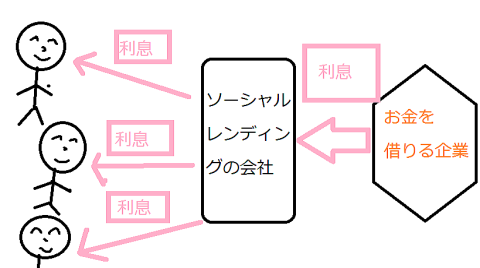

���\�[�V���������f�B���O�̃m�����R�[�X���[���Ƃ́H�ȒP�ɂ킩��₷��

�\�[�V���������f�B���O�̗���肪6�`10���ƍ������R�̓m�����R�[�X���[���ŗZ�����s���Ă��邩��B

�o�X�j�u�\�[�V���������f�B���O�������P�O���Ƃ����āA������肷�����������I�v

�o�X�q�u�m�����R�[�X���[��������A����肪������ł���H�N���E�h�t�@���f�B���O�����^�́B�v

�o�X�j�u�m�����R�[�X���[�����āH�v

�o�X�q�u��l�́y�����������m�����R�[�X���[���Ƃ��H�ȒP�ɂ킩��₷���z�̘b�A�����Ă��Ȃ��́H��l�������ɂ͂ˁE�E�v

�`�m�����R�[�X���[���Ƃ́H�ȒP�ɂ킩��₷������`

�P�D�m�����R�[�X���[���̈Ӗ�

�@�Ȃ��N���E�h�t�@���f�B���O�����^�̃t�@���h�͍������H

�\�[�V���������f�B���O�͍�����肪���͂ł����u�Ȃ��A����肪�����̂��H�v�Ƌ^��Ɏv���܂���ˁB

�E�����5%�ȏ�̎��Y�^�p�̓\�[�V���������f�B���O���������߂ȗ��R�i�����5%�ȏ�ʼn^�p����ɂ́H�j

�\�[�V���������f�B���O�����i�t�@���h�j�̗���肪�������R�́A����������܂����A���̗��R�̂P���o�m�����R�[�X���[���p�ł��B

�\�[�V���������f�B���O�̃m�����R�[�X���[���Ƃ́H�ȒP�ɂ킩��₷��������Ă����܂��B

�@�m�����R�[�X���[���Ƃ́H�Ӗ�

�m�����R�[�X���[���Ƃ��A�ȒP�ɁA�킩��₷�������ƁA�ԍϐӔC���������ꂽ���[���̂��Ƃł��B

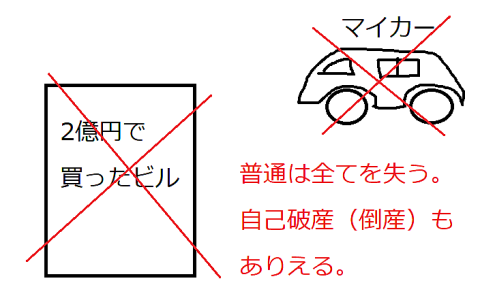

�Ⴆ�A���A��������l���A�Q���~�����v�r������A�؋����Ĕ����Ƃ��܂��B

���ʂɋ�s���炨�������Ȃ�A���ɁA���v�r���̑�ƋƁi�o�c�j�����s������A���͋�s�ɂQ���~�̕ԍς�Ԃ��I���܂ő����Ȃ�������܂���B

�������A���ɂ́A�S�ۂɂ��Ă����Q���~�Ŕ������r�����āA����ł�����Ȃ����̕ԍς͕s�\�ł��B

���̂��߁A�����Ă����Ԃ蕥�����A�����ی���������āE�E�Ǝ����́A����������̍��Y�����������A�ԍς��Ă����˂Ȃ�܂���B

�ł��A�����܂ł���Ă��ԍς͊��������A�Ō�͎��Ȕj�]�ƂȂ��Ă��܂��܂��B

�����l����Ɓu����ς�Q���~�̃r�����͎̂��߂Ƃ����B�z��O�̂��Ƃ��N���Ȃ�����A���Ȃ�ׂ���v�Z�Ȃ��ǁE�E������̎��̃��X�N����������v�Ɣ��f���邱�ƂɂȂ�܂��B

����Ȏ��ɁA�\�[�V���������f�B���O�̉�Ђ̉c�Ƃ̕������āA���ɁA���������܂��B

�u����������A���v�r�����̂���߂�K�v�͂���܂���B�m�����R�[�X���[�������邩��ł��B�v

���u�m�����R�[�X���[�����āH�v

�c�Ɓu�m�����R�[�X���[���Ƃ́A�ԍϐӔC���������ꂽ���[���̂��Ƃł��B�v

���u�ق��B�v

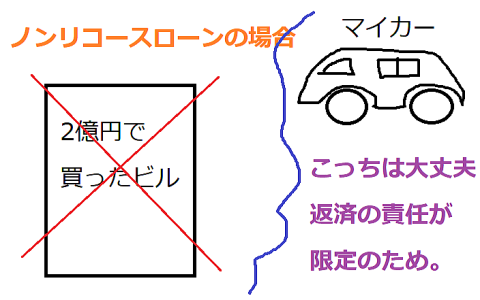

�c�Ɓu����̃P�[�X�ł́A�Q���~�̎��v�r���݂̂�ԍς̌����ɂ��āA�Q���~��Z�����܂��B�������v�r���̔�����^�c�ő厸�s���ĕԍϏo���Ȃ��Ȃ�����A���v�r���̉ƒ������ƁA���v�r���蕥���ĉ���ł��������ȏ�́A�ԍς����߂邱�Ƃ����܂���B�v

���u���H���Ⴀ�A�ԍϏo���Ȃ��Ȃ��Ă��A���v�r����悭�A���̃}�C�J�[������A���Ƃ̉Ƃ�����A�����ی��������E�E���������A���m���Ƃ̑D�ɏ���ĕԍς𑱂�����A����K�v���Ȃ��킯�ł��ˁB�v

�c�Ɓu�����������Ƃł��B�ԍϐӔC�����肳�ꂽ���[�����A�m�����R�[�X���[��������ł��B�v

�m�����R�[�X���[���Ƃ́A�ԍϐӔC�����肳�ꂽ���[���B

���u��������A�Q���~�̎��v�r���������I�v�Z��A�z��O�̂��Ƃ��N���Ȃ�����A�m���ɁA�����ɁA�ׂ��邩��B�v

�c�Ɓu�ł́A�\�[�V���������f�B���O���^�c���Ă��铖�Ђ��m�����R�[�X���[���łQ���~��Z�����܂��B�撣���Ď��v�r���̍�������B�������ĉ������B�v

���u�͂��B���肪�Ƃ��������܂��B�������A���X�N�����肳��āA�����������I�Ȃ�āA���������b�͊댯�Ȃ̂ł́H�v

�c�Ɓu����Ȃ��Ƃ͂���܂���B�m�����R�[�X���[���́A��������鑤�ɂƂ��ẮA���X�N���Ⴍ�A������݂����ɂƂ��Ă̓��X�N�������i�݂������̑S�z�̉�����낤���j�̂ŁA���̕��A�����������Ȃ�܂��B�v

���u�Ȃ�قǁB��s����A�Q���~�����Β�����Ŏ������B�ł��邯�ǁA���s������}�C�J�[�܂Ŏ�����Ȃ��Ƃ����Ȃ��B�v

�c�Ɓu�͂��B�v

���u�ŁA�m�����R�[�X���[���̃\�[�V���������f�B���O�łQ���~�B����ƁA�����͍����Ȃ��Ă��܂����ǁA���s�������Ƀ}�C�J�[�͔��炸�ɂ��ށB�v

�c�Ɓu�����������Ƃł��B�ǂ��̉�Ђ��A�V�K�����E�V�K���Ƃ��n�߂�ɂ�����A���������ہA���s����������̖{�Ƃɂ܂ʼne�����y�Ԃ̂͋������߁A�����������ėǂ��̂ŁA�ԍϐӔC�����肳�ꂽ�m�����R�[�X���[���ŁA�������B�������Ђ����Ȃ�����܂���B�v

���ʏ�̗Z�����������B�̋����͒Ⴂ���A�ӔC�͈̔͂��L���B

���m�����R�[�X���[�����������B�̋����͍������A�ӔC�͈̔͂�����B

���u�Ȃ�قǂˁB������\�[�V���������f�B���O�́A����肪�������قǂɍ����̂��B�m�����R�[�X���[���ŁA��������Ƃɑ݂��Ă��邩��B�v

�c�Ɓu�����ł��ˁB�\�[�V���������f�B���O�̑S�Ẵt�@���h���m�����R�[�X���[���ł͂���܂��A�m�����R�[�X���[���ŗZ�������s���Ă���t�@���h�������������܂��B�v

���u�m�����R�[�X���[���Ŋ�Ƃɂ�����݂��āA�݂��|�ꂪ���������ꍇ�́A�ǂ��Ȃ�̂ł��傤���B�v

�c�Ɓu�Ⴆ�A����������ɂQ���~���m�����R�[�X���[���ŗZ�����A���������Q���~�̎��v�r�������Ƃ��܂��B�v

���u�͂��B�v

�c�Ɓu�ŁA�����������v�r�������q����A�p�[�g�����g�ɍ��ւ��Ă��܂��A���R�A���q�̓����͂Ȃ��A�r���̎��v���Ƃ��厸�s�����Ƃ��܂��B�v

���u���H�E�E���A�͂��B�i�ǂ����āA���̂�낤�Ƃ��Ă��邱�Ƃ�m���Ă�́I�H�j�v

�c�Ɓu���̏ꍇ�A����������̎��v�r���蕥���Ă��܂��A�����������ł�������A���Ђ̃\�[�V���������f�B���O�̃t�@���h�ɓ������Ă���Ă����l�����ƂɁA������Ԃ��Ă����܂��B�v

���u���Ⴀ�u�S�ە������A������Ŕ���邩�H�v���A�ƂĂ��d�v�ɂȂ�܂��ˁB�v

�c�Ɓu�����ł��ˁB����������ɑ݂��Ă����̂͂Q���~�ł��B�����r�����Q���~�Ŕ������A�݂��|�ꂪ�����������̂́A�l�����Ƃ́A���������킸�ɂ��݂܂��B�\�肵�Ă������v�i���������j���A�����Ȃ����������I�ƂȂ�܂��ˁB�v

���u�ف`�B�v

�c�Ɓu�����A�P���W�O�O�O���~�ł�������Ȃ���A�Q�O�O�O���~�A����Ȃ����ƂɂȂ�܂��B���̂��߁A���̃t�@���h�ɓ��������l�����Ƃ́A�����z�̑S�z�̕ԍς́A���Ă��炦�Ȃ����ƂɂȂ�܂��B�v

���u�Ⴆ�A�P�O���~�𓊎����Ă�����A�W���~���x�����A�������߂��Ă��Ȃ��C���[�W�ł����H�v

�c�Ɓu�����ł��ˁB�P�[�X�o�C�P�[�X�Ȃ̂ŁA���m�Ȃ��Ƃ͌����܂��B�����A�s���Y�̉��l�≿�i���A�}���ɁA�啝�ɉ����邱�Ƃ͂قƂ�ǂȂ����߁A�P�O���~���m�����R�[�X���[���̃t�@���h�ɓ������Ă��āA�݂��|�ꂪ�������A�r�������̂ɁA�P���~�����A�������߂��Ă��Ȃ��E�E�Ȃ�ăP�[�X�́A���ʂ́A�Ȃ��Ǝv���܂��B�v

���u�����A�o�P�O���~�������Ă��đ݂��|�ꂪ�������A�P���~�����߂��Ă��Ȃ��P�[�X�p����������Ƃ�����A���v�r�������q�D�݂��s���N�F�ɊO�Ǔh�����Ă��܂��Ă����P�[�X���炢�ł��傤���B�v

�c�Ɓu�E�E����ς�A����������ɂQ���~�̗Z��������͎̂��߂Ƃ��܂��B��s�����ĉ������B�v

���u�����I���A���肢���܂��悧�`�v

���m�����R�[�X���[���́A������݂����́u�݂��|��̍ہA�S�z������ł��Ȃ����X�N�����邩���ɁA�����������ݒ肷��v������킯�ŁA�u���Ⴀ�A�ǂ̒��x�̋����ݒ�ɂ��邩�H�v�̔��f��������߁A�m�E�n�E�����Ȃ��n��Ȃǂł͍s���Ȃ�������A�\�[�V���������f�B���O�������ɂȂ��Ă��鑤�ʂ�����B

�A�m�����R�[�X���[���Ƃ́H�ȒP�ɂ킩��₷���I�܂Ƃ�

�\�[�V���������f�B���O������肪�������R�̂P���A�m�����R�[�X���[��������I�Ȃ킯�ł��ˁB

�m�����R�[�X���[�����g���Ă���t�@���h�́A�Ⴆ�u�s���Y���Ƃ��c��A�Ђ��A���v�r�������߂̎�����Z�����܂��B�Z�����ԂP�N�ŗ����͂U���ł��B���m�����R�[�X���[���ł̗Z���ƂȂ�܂��v�̂悤�ɁA�t�@���h�̐����̕����ɁA�����Ă��邱�Ƃ������ł��ˁB

�}���V�������A���v�r���A���Ǝ{�݂ȂǁA�s���Y�����߂̎�����Z������t�@���h�ŁA�m�����R�[�X���[���͎g���邱�Ƃ������ł��ˁB

�}���V�������r���̉��i�́A�}���ɉ������邱�Ƃ͏��Ȃ��ł��B

���̂��߁A���ɑ݂��|�ꂪ�������Ă��A�}���V������r���蕥���Ď������������A�������l�����Ƒ����炷��ƁA���������̑S�z�������\���͒Ⴂ�ƍl���Ă��܂��B

�Ⴆ�A�P�O���~���A�m�����R�[�X���[���ŗZ������t�@���h�ɓ������Ă��āA�݂��|�ꂪ���������ꍇ�A�r����}���V�����ȂNJY�����鎑�Y�蕥���Ď����������̂ŁA�Z���z���S�ۂɂ��Ă���s���Y�̕]�����i��菭�Ȃ�����P�O���~�߂��������A�������͂P�O���~�S�z���A�Ԃ��Ă���\���������ƍl���܂��B

���̏ꍇ�A���҂��Ă�������肪�����Ȃ����������I�i�������{�͉���ł���j�ƂȂ�킯�ł��ˁB

���S�ۂɂ��Ă���s���Y�̕]�����i���P�O���~�ŁA�Z���z���X���~�ł���ꍇ�A�]���z�̂P�O���~�ŕs���Y�������A�Z���z�X���~�̑S�z������ł���̂ŁA�������Ă��������Ƃ́A���������킸�ɂ��ނ��ƂɂȂ�B

�\�肵�Ă�������肪������Ȃ����������I�ƂȂ�킯�B

�������A���[�}���V���b�N�̂悤�ȋ��Z��@�����������ꍇ�́A�����̕]���z���A�Ⴂ���i�ł����s���Y������Ȃ��ɂȂ�\��������A���̎��́A�Ⴆ�Γ������Ă����P�O���~�̂����U���~�����A�߂��Ă��Ȃ������I�ƂȂ�ꍇ�Ȃǂ��z�肳���B

�E���Z��@�Ƃ́y���S�Ҍ����z�}���ł킩��₷���I�Ȃ����Z��@���N����H�M�p�s���Ƃ́H

���āA�l�I�ɂ́A�M���ł����Ђŕ��U�����������Ă����A������A�݂��|��t�@���h�ɑ������Ă��A�g�[�^���̓������v�́A�}�C�i�X�ɂ������������x���ŁA�茘���A�����𑝂₵�Ă�����̂��\�[�V���������f�B���O���Ɗ����Ă��܂��B

�\�[�V���������f�B���O�̉�Ђ��|�Y����p�^�[���̂P�́u���̉�Ђ݂͑��|�ꂪ�������瓊������͎̂��߂悤�v�ƌl�����Ƃ̊Ԃŕ]���E�\�ɂȂ�A�������W�܂�Ȃ��Ȃ�p�^�[���ł��B

�܂�A�݂��|��̔����́A�\�[�V���������f�B���O�e�Ђ̎������Ȃ킯�ł��ˁB

����āA�\�[�V���������f�B���O�e�Ђ́A�݂��|�ꃊ�X�N�������Č����Ƃɂ�����݂��P�[�X�͏��Ȃ����Ƃ��\�z����A���������A�݂��|�ꂪ��������悤�ȏɂȂ�Ƃ͍l���Ă��炸�A���Z��@�ȂǁA��펞�ȊO�́A�قڑ݂��|��̐S�z���Ȃ��킯�ŁA�ϋɓI�ɓ������s���Ă��܂��B

�E���Z��@�͂��H��l�́y�����\�z�͖����z�����u�o�u���ƃo�u������v�͋N����̂Ŕ������́E�E

�݂��|�ꂪ�A�قڂȂ����Ƃ́A�e�Ђ̉ߋ��̃t�@���h�̎��т����Ă����Ζ��炩�ł���ˁB

�����ȉ�ЂŌ����J�݂��A�������Ă݂Ă킩�����o���H�Ŗ{���Ɏg�������p�ɂ��ẮA�ȉ��̋L�����ڂ����ł��B

�E�������\�[�V���������f�B���O��r�ꗗ�I�����߂̓R�R�i�����߂̉�Ђ͂ǂ��H�j

�E�\�[�V���������f�B���O������r�����L���O�I ���H�Ŕ����y�����I�z�g�b�v�R�i����肪������Ђ́H�j

�E���H�Ŕ����I�������߂̃\�[�V���������f�B���O�̉�Ђ̓R�R�i�����߉�Ђ́H�j

�܂��A�\�[�V���������f�B���O�ŗB���ɕK�v�����U�����ɂ��ẮA�ȉ��̋L�����ڂ����ł��B

�E�\�[�V���������f�B���O���U�����̃R�c�I�O����������i���U�����̎d���j

��writer�@��������l��

���悭�ǂ܂�Ă���L����

�y�l�C�z�������\�[�V���������f�B���O�����Ƃ́H�d�g�݂�����i���������̓����I�����������闝�R�j

�y�l�C�z�u���S�Ҍ����v���z����n�߂鎑�Y�^�p�̂����y�������߉^�p��z�ׂ�����i�ׂ��鎑�Y�^�p�̎n�ߕ��j

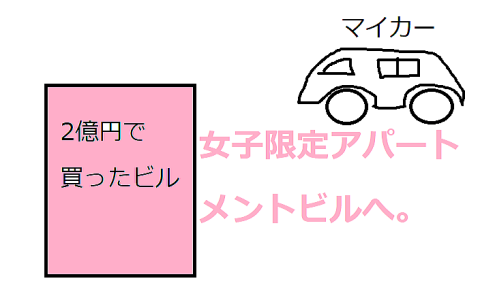

�o�X�j�u�l���\�[�V���������f�B���O�̃m�����R�[�X���[���Ŏ������B���A���q����̃A�p�[�g�������ȁ`�B�v

�o�X�q�u�Z����f���邩�玫�߂Ƃ��Ȃ����B�v

��l�u�֘A�L���Ƃ��ẮA�\�[�V���������f�B���O�̃��X�N�́u�݂��|��v�ȊO�ɂU������I�i���X�N��O�����j�������߂����B�v

���\�[�V���������f�B���O������

�E�\�[�V���������f�B���O�I����Ƃɓ����ł���u�������߂̉�Ёv�̓R�R�i����Ƃɓ�������ɂ́H�j

�E�\�[�V���������f�B���O�ő��z�����d�����I���̑̌��k�Ƃ������߂̉�Ђ��i���z���t�@���h�������߂́H�j

�E�\�[�V���������f�B���O�ŊC�O�ɓ�������I�������߂̉�Ёy�����I�P�Ёz�i�C�O�ɓ�������Ȃ�H�j

�E�\�[�V���������f�B���O�I�Z���^�p�t�@���h��������Д�r�i�������Ԃ��Z����Ђ́H�j

�E�\�[�V���������f�B���O�ŕs���Y�����I�s���Y�S�ەt���ł��댯�ȗ��R�i�S�ەt�t�@���h�̐^���j

�֘A���Ȃ��l���ł͑����K�v���H�y�������߂�/���߂�������z���̔��f��ƃ����b�g/�f�����b�g

�������u�ߋ��̐����̌��v���̂Ă闝�R�y�̂̎����b�z�łȂ�����̕ω��ɑΉ�����ɂ́H

�����ԑ̂������d�������鎄�́y����̐����C�ɂ��Ȃ����@�z�l�Ɍ����Ȃ��d���ɏA���l��

���ΘJ�͋`�����H�y�����������z�x�[�V�b�N�C���J��������̐��E�ɍs���Ă������z

���ȒP�I�ƌv�̌������̂����y1�J���̎x�o�����ږ��ɕ\�ɂ�����@�z�x�o�z��c���ł��Ȃ��l��

���y�l���͗��z�l�����y���߂�l�̓����́u�n�R���s���y���߂�v�ߖs���y���ރR�c5��

�������y�v�������z��������������l�p��

1.�ϔO�Ƃ́��ϔO�Ƃ́y�킩��₷���}���z�Ȃ��u�v�����݁v���Ȃ����Ɛl�����ς��̂��H

2.�l���������̐l���ς��y�l���Ƃ͋�J���Đ���������́z����y�l���Ƃ͊y���ނ��́z�ɕς�����L�b�J�P�̘b

3.�����������̂����ς��ς�������̘b�y�����ŋ�J���錴���́A�����ɑ���v�����݂̂����������z

4.�����������������ł������R�y������/�����ς̏��������ł����z�u��������l�v�Ɓu���݊���l�v�̈Ⴂ

5.�l�ԊW�������̐l�ԊW�ς́y���̎v�����݂��炯�ł����z���������̃��[�N������Ă݂����ʁE�E

6.�d���������̎d���ρy�����͉䖝�̑Ή��z�y�����������Ƃɍ߈������������ߋ�����������̘b

���@�����ڔN��̎Ⴂ���C�Ȑl�ɂȂ���@�i���N���茩���ڔN��Ⴂ�l������Ă��邱�Ɓj

���@����/�����I�o��̕��@�ꗗ�i�����ɍ������o��̕��@�������悤�j