�X�|���T�[�����N

�����̗a�����3��ށI��s/�،�/�ی�

�������������s�a���͂��������܂�Ȃ�

�P�l��炵�̒j�����w�A�w���ł��o�����I�����I�ɒ���������@�Ƃ́H

�o�X�q�u�͂��B�����Ē���������������A�܂��������������܂�Ȃ��B�������s�����Ȃ��B�v

�o�X�j�u�o�X�q����`��B�l���؋��͏���Ȃ��ǁA�����͉���ŁB�e�w�B�v

�o�X�q�u�ǂ�����Β������o����̂��ȁH��l�Ɂy�������ł��Ȃ��j���̋��������p�z���ɍs���Ă݂悤���ȁB�v

�o�X�j�u��l�l�́y�����̗a����͂R��ނ����Ȃ��z�̘b�����E�E�E�v

�`��s�⒙�����ɂ��������Ă��邩�璙�����ł��Ȃ��I�`

1�D���������ʼn���Ȓj������������R�c�E�錍

�@�t�@�~���X�ł̂����̉�b

�u���������܂閂�@�̕��@�A�m�肽���H�v

���ʂ݂̏ŗF�l��B�N����肩���Ă��āA�����A�F�l��A�N���u���������I�v�Ƒ������܂����B

�u���Ⴀ�A�����E�E�v���̏�ɎU�炩�����h�����N�o�[�̃O���X�����֕Еt���Ȃ���AB�N�����i�v�L���ɐ}�������n�߂܂����B

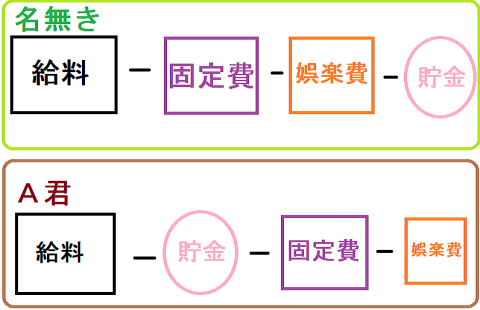

�u���̐}�̏ꍇ�A���������܂�̂́AA�N�ƁA�������A�ǂ������Ǝv���H�v

�u�������ƁA�����������Ă�����A�^����ɒ������Ă��邩��A�����I�v���������ɓ�����A�N�𐧂��āA���͍Q�ĂĔ������܂����B

�u������B�Ȃ�Ŏ����A�����Ă�����������A�ƒ���d�C��Ȃǂ̌Œ����A���̌�Ɉ��ݑ�Ȃǂ���y�������̂����Œ������邱�ƂɂȂ��Ă��B�܂��A���͎��ہA�����Ȃ��Ă邯�ǁB�v

�u���͂́B�v���Ȃ���B�N�������܂��B

�u�v�͂��A�c���������Œ��������悤�Ƃ��Ă��A�����͒��܂�Ȃ�����A�������́A�������������炷���V���������̂��ǂ����Ă��Ƃ���B

����������̂Ɏg�킸�����������邱�Ƃ��o����l�͕ϐl����B�P���I�ɂ͒����ł��Ă��E�E�E����Ύg���Ă��܂��̂���������ȁB�v

�u����Ⴀ�A�������낤���ǁv�s�������Ȋ������A�N�������܂��B

�u�ł��A�V�������ǂ��I�Ȃ�āA�F�A�킩���Ă邯�Ǐo���Ȃ���B�����璙�������܂�Ȃ���B�v

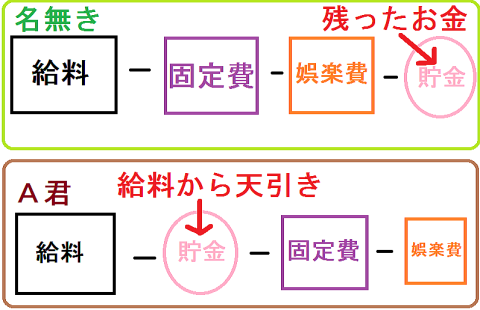

�����u�������I�������I�v�ƃ��W������ƁAB�N�̓j����Ɣ��݂܂����B�u����́A�����̗a���悪�Ԉ���Ă������炾��B�v

�����̗a���悪�Ԉ���Ă���ƁA�����͒��܂�Ȃ�

B�N�����i�v�L���ɐ}�������Ȃ��瑱���܂��B

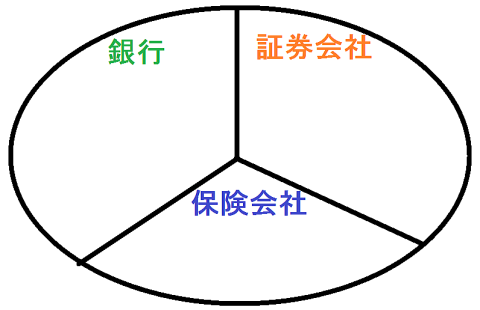

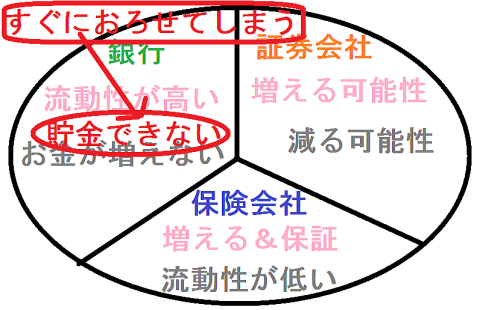

�u�����̗a����́A���̂R��ނ����Ȃ��B

��s�ƁA�،�����ƁA�ی�����̂R��ނ��ˁB�v

�u�ց`�A�m��Ȃ������ȁB�v�S�����悤�������Ă���A�N�����Ȃ���AB�N�����i�v�L���ɕ��������������Ȃ���b���n�߂܂����B

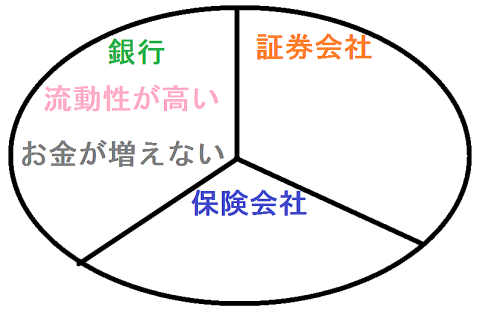

�u�܂��́A�����̗a����Ƃ��čł��g�߂ȋ�s�̃����b�g�ƃf�����b�g�Ȃ��ǁA��s�̃����b�g�Ƃ��Ắo�������������i���ł�������a����������o������ł���j�p����ˁB�������f�����b�g�Ƃ��Ắo�����������Ȃ��i�������Ⴂ�j�p���B�v

�u�m���ɁA��s���Đg�߂ŗ��p���肪�ǂ����ǁA������a���Ă��A�������Ⴂ���������͑����Ȃ���ȁB����ɁA��s�⒙�����̂������āA�����o�����Ǝv���A�����Ɉ����o���邩��A���ǁA���������܂�Ȃ���ȁ`�B�v�����Ă��鎄�̕������Ȃ���AB�N�������܂��B

�u��������ȁB�ȒP�ɂ����̏o�����ꂪ�o����̂͋�s�̃����b�g�����ǁA�����炱���A�������邽�߂ɗa����ɂ͌����Ă��Ȃ��̂���s���Ƃ��������ȁB

��s�ɂ�����a����ƒ����͓���B�����Ɉ����o���邩��B

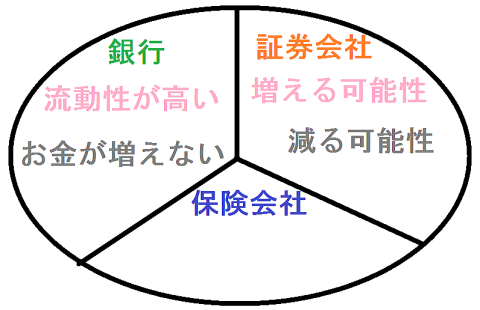

�ŁA���͏،���ЂȂ��ǁA�،���Ђɂ�����a���郁���b�g�Ƃ��Ắo�������傫��������\��������p����ˁB�ŁA�f�����b�g�́o�������傫������\��������p���B�v

�u���������Ə،���Ђɂ�����a����͕̂|���ȁB�vA�N�̔����������Ȃ���AB�N�������܂��B

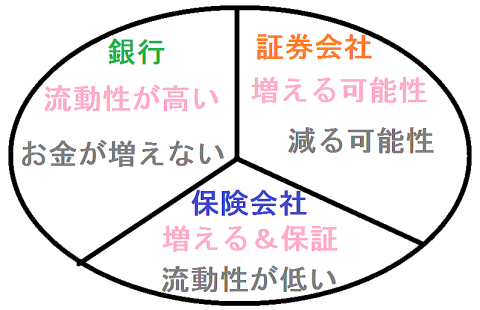

�u�Ō�B�Ō�͕ی���Ђ��B�ی���Ђɂ�����a���郁���b�g�Ƃ��Ắo��������������������\��������A������̎��̕ۏ܂ł��邱�Ɓp����ȁB�f�����b�g�Ƃ��Ắo���������Ⴂ�i�������K�v�Ȏ��ɂ͉�Ȃ��ƁA��������ɂł��Ȃ��j�v���Ƃ��B�v

�u�ӂނӂށB�Ƃ������Ƃ́A�����ɕK�v�ƂȂ邨���E�E�Ⴆ�ΐ�����Ƃ��͋�s�ɗa���Ă����A�K�v�ɉ����Ă��������낹�悭�āA�q�����傫���Ȃ����P�O�`�Q�O�N���Ƃ��A�V����}�����Q�O�`�R�O�N���Ƃ��ɕK�v�ƂȂ邨���́A�ی�����ɗa����̂�����Ȃ̂��B�v

�������S���Ȃ���b���ƁAA�N���u�Ȃ�قǁ`�v�Ƃ��������Řb���n�߂܂����B

�u�����łT�O���~�ȏ�̂������A�}�ɕK�v�ɂȂ邱�ƂȂ�āA�Ȃ�����ȁB�Ƃ�ԂȂǍ����������̓��[���Ŕ������A�v��𗧂ĂĔ�������}�ɕK�v�ɂ͂Ȃ�Ȃ����B���s�łT�O���~���g�����Ƃ͂Ȃ����B�����l����ƁA��s�����ɂT�O���~�ȏ�A����Ă����K�v�͂Ȃ��āA�T�O���~�ȏ�̗]���Ȃ����́A�V�㎑���̂��߂ɂ��ی�����ɗa���Ă����̂�����Ȃ̂����B�v

�u�ϗ��^�̐����ی��ɉ�������A�����̌Œ��Ɂo�����ی���p�Ƒg�ݍ��܂�邱�ƂɂȂ邽�߁A��������V���������悤�Ȃ��̂ŁA�m���ɁA�����߂Ă����邱�ƂɂȂ邵�ˁB���Ȃ݂ɁE�E�vB�N�������܂��B

�u�،���Ђɂ�����a����Ȃ�A��������ƕ����Ă����ɂ��Ȃ��ƂˁB�f�l���s���ƁA����������\�������邵�A�萔�����ڂ���S�z�����邵�B���́A���ʂ̐l�ɂ͐i�߂Ȃ��ȁB�v

�E���Y�^�p�̓���{�I���S�҂ɂ������߂R���i���Y�^�p�̕��{�j

�u����B���͏،���Ђɂ�����a����Ȃ�Č����ȁvA�N����������̂��āA���́u���Ⴀ�A���ɂ�����a���Ă�B�����^�p���āA������������A�N�ɏ����͕Ԃ���B�����Ă��ӔC�͂Ƃ�Ȃ����ǁB�v�ƌ����Ă��܂����B

�u��Ɍ����I�v�{�C�̊�����Č���A�N�ɁA����B�N�͑�������̂ł����B

�A�w�����Љ�l�j������w�������ɕی������p���悤

�����߂Ă��������ꍇ�B

�������琶������y����x��������A�c���������Œ������悤�Ƃ���Ə�肭�����ɂ����ł���ˁB

�܂��A���Ƃ��������������A���̓��ɉƂ̒������ɓ����悤�ɂ��Ă��A�l�̈ӎv�͎ア���߁A�}�ɂ������K�v�ɂȂ������A���̒���������A���������o���g���Ă��܂����ƂɂȂ邩������܂���B

����Ȃ��Ƃł́A�ꐶ�A�����Ȃ�Ē��܂肻���ɂȂ��ł���ˁB

���͎Ⴂ�����A�������悤�Ƃ��Đߖ�ɗ�݂P�O�O���~�܂Œ��߂����Ƃ�����܂��B

�������A���̌�A�Ȃ��ŏo��d�Ȃ�A���ǁA���̂P�O�O���~�͂Ȃ��Ȃ������܂��܂����B

�E����3��A100���~�߂����@�Ƒ̌��k�u���߂�100���~��1000���~�ɑ��₵�����@�v���i100���~��3�߂����@�j

���̗��R�̂P�́A��s���P�O�O���~�����Ă�������ł��傤�B

��s�ɂ����߂Ă��Ă��A��s�����ɂ��邨���́A�����ɂ��낹�邽�߁A���g���Ă��܂��悤�ł��B

���������Ӗ��ł́A��s�����́A�����ɂ͌����Ă��Ȃ��o�����̗a����p�ƌ�����ł��傤�B

�����Ɍ����Ă��Ȃ������̗a���恨��s�����i�����ɂ��������낹�邩��j

�ł́A�ǂ�����H

�����߂���@�Ƃ��ẮA

�@���Ɠ��ɂ������𑝂₷���@

���l�b�g����

�����̑�����

�A���l�ς�ς��Ă��܂����@

���n�R�������y���ޒm�b�i���������������čK���ɕ�炻���j

�Ȃǂ̕��@������̂ł����A���g�߂ȕ��@�́A�ی������p�������Ƃł��傤���B

�Ⴆ�R�O�̐l���A�V�㎑���̂��߂ɖ����A�P���~�Â������Ă��������ꍇ�B

�E��l��炵�̘V�㎑���K�v�z���V���~���[�V�����������i�V��̕K�v�z�j

�����P���~������ƁA�N�ԂłP�Q���~���܂�A�P�O�N�łP�Q�O���~�ƂȂ��āA�R�O�N�łR�U�O���~�̒������ł��܂��B

�R�O�N����U�O�̎��ɂR�U�O���~�̒������ł���킯�ł��ˁB

�������A���̂����ł́A��s�ɂ�����a���邽�߁A�������K�v�Ȏ��ɁA���A���������낵�Ă��܂��ł��傤���A�����P���~�A���������邱�Ǝ��̂����߂Ă��܂����Ƃ����肤�邽�߁A�U�O�̎��ɂQ�O���~���炢�����Ȃ��P�[�X���������ł��ˁB

����A�R�O�̐l���A�V�㎑���������˂āA�����ی��ɉ������A�����P���~�̕ی������Ă������ꍇ�B

���������A���̓�����ی��K�p�ƂȂ�A�������̓�����ł��A�T�N��Ɏ���ł��A�Q�O�N��Ɏ���ł��A�T�O�O���~�`�V�O�O���~���炢�͉Ƒ��Ɏx�����邱�ƂɂȂ肻���ł��B

�R�O�N�ԁA�ی������Ă��A���z�łR�U�O���~��������Ȃ��̂ɁA�ł��B

�����āA�����A�U�O���}�������Ɂu�q������l�ɂȂ������A�����ی����͂����A�V����y���ތ������~�����v�ƍl����悤�ɂȂ����Ƃ��܂��B

������U�O�ʼn��ƁA�x�������R�U�O���~���������������A��������邱�Ƃ��o��������������ł��B���ی��̓��e�ɂ�邪�B

���̏ꍇ�A�R�O����U�O�܂ŁA�����⍂�x��Q�ɂȂ������̕ۏ��A�������ł������ƂɂȂ�܂��B

��s�ɂ�����a���Ă��Ă��A�����⍂�x��Q�ɂȂ������̕ۏ͓����Ȃ����߁A���̓_�͕ی��̕����D��Ă���ƌ��������ł��B

���́A�����ی������p��������Ȃ�A�r���ŁA�C�y�ɂ��������낷���Ƃ��o���܂��A�x�������~�߂邱�Ƃ��o���Ȃ����߁A�m���ɂ����߂Ă������Ƃ��ł��A�茘���V�㎑������邱�Ƃ��o�������ł��ˁB

�������ł��Ȃ��j���̋��������p�������ی������p������@

���̂悤�ɁA�V��܂Ŏg�����Ƃ̂Ȃ������i�Ⴆ�Ό��ɂP���~�j������Ȃ�A�����ĘV��ɁA��J�������Ȃ����ߘV��̒��������Ă��������ꍇ�A��s�ɂ�����a����̂ƈႢ�A������̕ۏ܂ł��������ی��ŁA�]�T�����̂P�����Ǘ��E�^�p�E����������@�́A�Ȃ��Ȃ��ǂ������ł��ˁB

���ی���Ђ͊F����W�߂������i�F�������x�����ی����j�����⊔���Ȃǂɓ������Ă��܂��B

�������đ��₷���ƂŁA�F�ւ̕ی����╥���ȏ�̉����Ȃǂ��x�����Ă���킯�ł��ˁB

���������Ӗ��ł́A�����ŏ،���Ђ�ʂ��ē������Ȃ��Ă��A�ی���Ђɂ�����a����A�ԐړI�Ɏ����̂��������⍑�Ȃǂʼn^�p���Ă��邱�ƂɂȂ�܂��B

�����̋`���Ƃ��Ď��B�������x�����Ă���N�����A�F�������x�����N���̕ی����𓊎������Ƃ��A���{��C�O�̊�����ɓ������Ă����ł���B

�����A���������ɋ���������ꍇ�́A�悭�������Ă�����g�ނƗǂ������ł��B

�X���̌l�����Ƃ����ǂ͑����Ă��������ł��B

���������������Ȃ��Ȃ�A�茘�������ی��ʼn^�p����̂��ǂ���������܂���B

�����A���Ă�P���̌l�������ɂȂ肽���Ȃ�A���Ȃ���⌤��������K�v�����肻���ł��ˁB

�E���Ŏ��s���闝�R�Ɛ������@�i���������͏������I���Ƃ��I�j

�E�z���������͉\�H�i�z���̎d�g�݂Ɣz���������̃��X�N�j

�����̗a����́o��s�E�،���ЁE�ی���Ёp�̂R��ނ����Ȃ��B

�������������Ȃ��l�́A�ی���Ђ����p���邱�ƂŁA���������ɊǗ��E�^�p�E��������̂��P�̑I�����B

���Ȃ݂ɁA�ی���Ђ��ی��̃v�����i�ی��̓��e�j������ɂ킽��A�o�ی���Ђ��蓾����ی��̃v�����i���B��������ی��̃v�����j�p�����Ȃ��Ȃ��悤�ł��B

�Ⴆ�A��Õی��̏ꍇ�B

��Õی����K�v�ɂȂ�̂́A�a�C��������V�オ��ł����A�U�O�ŕی����̎x�������X�g�b�v�ƂȂ炸�A�����ƕی������x����Ȃ�������Ȃ���Õی���������������܂��B

�V��͎���������̂ɁA�����ƕی�����������̂͂����ł���ˁB

���U�O�ŕی����̎x�������X�g�b�v�ɂȂ�ی���Ђ̕ی��v����������܂��B

�܂��A����ی��ŁA�����̕������u���@���̂ݕی����x�����܂��v�Ə�����Ă���������邱�Ƃ�����悤�ł��B

����ɂȂ��Ă��ʉ@�Ŏ����P�[�X�����Ȃ��Ȃ������A����ȓ����A�ی���Ђɓs�����ǂ����e���ƌ��������ł��ˁB

���̂悤�ȓ��������邱�Ƃ�m�炸�A�����E�����A�ی������x�����Ă���l�����������ł��B

�����ی��ɂ����Ă��A�|���̂Ă̕��������̕ی������������߁A�F���������₷�����Ƃ�����A�ی��̉c�Ƃ̕����u�|���̂Ă̐����ی��͂ǂ��ł����H�v�Ɗ��߂�X��������悤�ł��B

���B���U�T�܂łɎ��ʊm���͂P�O���ȉ��̂��߁A���̂��Ƃ��l����ƁA�U�O���߂��Ă������Ă���O��ōl���������悭�A������|���̂Ăł͂Ȃ����~�^�̕����ǂ��̂�������܂���B

�U�O�̎��ɂ͎q������l�ɂȂ��Ă��܂����A�Ƒ��ɕی������c���K�v���Ȃ��Ȃ邩������܂���B

����Ȏ��A���~�^�ł���A�ی���Ђ�ی��̃v�����ɂ����܂����A���܂ŕ������ی����ȏ�̂������A��Ď�邱�Ƃ��ł������ł��B

�ی��́A���낢��ȏ��i�E��ނ�v�����������ė������ɂ����ł����A�������Ȃ���łȂ��ƕs���_�Ȃǂ���������Ȃ����߁A�t�@�C�i���V�����v�����i�[�ɑ��k���A�����̃��C�t�v�����Ƀs�b�^���̕ی���������̂��ǂ������ł��B

�����̃��C�t�X�e�[�W��I�сA�u�������̕ی��������ɍ����Ă��邩�H�v��u�V���ɕی��ɉ����������v�Ȃǂ̑��k���A�t�@�C�i���V�����v�����i�[�ɍs���̂��ǂ������ł��ˁB

���Ȃ݂ɁA���̕ی��c�Ƃ�����Ă�F�l�ɂ��ƁA�I���b�N�X�̕ی��́A���Ɉ�Õی����D��Ă���A���Ђ̕ی���Ђ̎Ј��ł��A��Õی��̓I���b�N�X�ɓ����Ă���l�����Ȃ��Ȃ������ł��B

�Ȃ�ƂȂ��ی��ɉ������Ă�����A�t�������œ��e���悭���������ی��ɓ����Ă���ꍇ�͓��ɁA�ی������������ƂŁA�ۏؓ��e�͂��̂܂܂Ŋ|���������������Ƃ��o������A�|���������邤���ɕۏؓ��e���[�������邱�Ƃ��o�����������ꍇ������悤�ł���B

���āA����̋L�����Ō�܂Ŗڂ��Ƃ����ĉ�����A���肪�Ƃ��������܂����B

���ӂ��Ă��܂��B

���ǐL��

���܂ł́A�������̂����̗a����́u��s�v�u�ی���Ёv�u�،���Ёv�̂R��������܂���ł����B

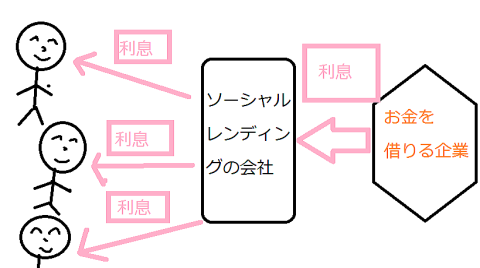

�ł��A�C���^�[�l�b�g�̔��W�ɂ���S�ڂ́A�����̗a�������o�����Ă��Ă��܂��B

���ꂪ�A�������Ԃ͒Z���̂ɍ�������Ől�C�̃\�[�V���������f�B���O�ł��B

�\�[�V���������f�B���O�����Ƃ́o���݂��p�ł��ˁB

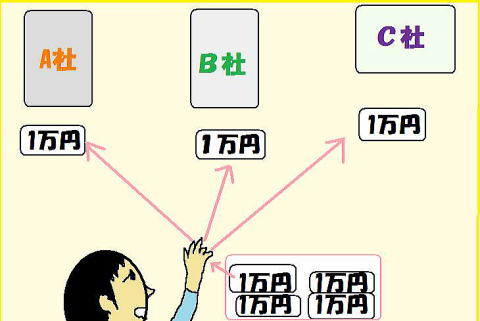

�������肽����ƂɁA������݂��Ă����āA����������d�g�݂ɂȂ��Ă��܂��B

�P���~���������\�Ȃ��ߕ��U�������₷���A����肪�V�`�P�O���ƍ�������������܂��B

�����́A���m�ȖړI���Ȃ��ƒ��߂ɂ����̂ŁA�����̖ړI���u������������邱�Ɓi�����ł����𑝂₷���Ɓj�v�ɂ���̂��ǂ������ł��ˁB

�s��ł̔������Ȃ����߁u���i���������đ������v�Ƃ������s���Ȃ��A�������S�Ҋ܂߁A��葽���̐l�����x���v���X�ɂł���d�g�݂̃\�[�V���������f�B���O�����ɂ��ẮA�ȉ��̋L�����ڂ����ł��B

��l�u���V�̃��C���̉^�p�悪�\�[�V���������f�B���O�����B�P�x�A���ׂĂ݂��̂��������߂���̂��v

�@�������\�[�V���������f�B���O�Ƃ́H�d�g�݂�����I�̌��k���i���������̓����j

�A�������\�[�V���������f�B���O��r�ꗗ�I�����߂̓R�R�i�����߂̉�Ђ͂ǂ��H�j

�B�\�[�V���������f�B���O�̃��X�N�I�����b�g��f�����b�g���i�\�[�V���������f�B���O�̃��X�N�Ƃ́H�j

�܂��A�������鎑�������ɂ͔N���A�b�v���K�v�ł���ˁB

�N���A�b�v�̂��߂ɂ́o�d���I�сp�Ɓo���Ɓp�����ʓI�ł���A�ȉ��̋L�����ڂ����ł��B

�@�E��ʁI�������ߓ]�E�T�C�g�Ɠ]�E�̎d���i�n���[���[�N�ȊO�j�i�E��ʁI�]�E�T�C�g�Ɠ]�E�̂����j

�A������t���[�^�[�ɂ����ߏA�E�T�C�g�̓R���i������t���[�^�[��p�̐��Ј��A�E�T�C�g�j

�B���ƂŌ��R���~�҂����̕��@2�I�����X�V�i��3�`5���~�̕��������҂��ɂ́H�j

�`�ǐL�Q�`

�ߖ��̃R�c�́A�����A�m���Ɏx�������K�v�ƂȂ��Œ����팸���邱�Ƃł���ˁB

�Œ������炷���Ƃ��o����A�����I�Ȑߖ�ƂȂ�A���������ߖ��𑱂��邱�Ƃ��\�ƂȂ�A�ߖ����₷�������o�E���h�i�ߖ�̔����ŁA�������o�[���Ǝg���Ă��܂��j���N���ɂ�������������悤�ł��B

�Œ�����������R�c�ɂ��ẮE�E

�@�ʐM��̐ߖ���@�I��5000�~�͐ߖ�ł���H�i�X�}�z���l�b�g��̐ߖ�p�܂Ƃ߁j

�A�ȒP�I�~�̓d�C��̐ߖ���@�i�d�C�����������R�c�j

�B�~�̃K�X��̐ߖ���@�I�K�X�����̐ߖ�O�b�Y���i�K�X��̐ߖ�p�j

�̋L�����ڂ����ł��B

��writer�@��������l��

���悭�ǂ܂�Ă���L����

�y�l�C�z�������\�[�V���������f�B���O�����Ƃ́H�d�g�݂�����i���������̓����I�����������闝�R�j

�y�l�C�z�u���S�Ҍ����v���z����n�߂鎑�Y�^�p�̂����y�������߉^�p��z�ׂ�����i�ׂ��鎑�Y�^�p�̎n�ߕ��j

�o�X�j�u�������̒������āA���܂�Ȃ��̂͂ǂ����Ă��ȁH�v

�o�X�q�u�����͂̂Ȃ��������@�ł����߂�͓̂�����B�v

��l�u�֘A�L���Ƃ��ẮA�|���̂Ă�蒙�~�^�I�����ی��̌������|�C���g�i���C�t�v�����i�[���畷�����o�����ی��̗L�����p���@�p�j��A������̐ߖ�p�Ƃ����𑝂₷���@�i��5���~/�N60���~�̎��R�Ȃ����������@�j�������߂����B�v

�֘A���������\�[�V���������f�B���O�̎d�g�݂ƃ��X�N�I�̌��k�i���������̓����j

���N���W�b�g�J�[�h�Őߖ���@�i�N�ł��ł���ߖ���@�j

���ƌv�̒��~�ߖ���@�i���~/�ߖ�̃R�c�j

�����Ȓ����̎d��/���ϒ����z�i�����߂�R�c�j

�������Ƃ͉����H�����H�����̔閧�i�����͊��ӂ̋�ۉ��j

��������Q���ޏ�/�v|���߂�ގ�/���i�����Ɛl�ԊW�̃o�����X�j

���q���ւ̂�������̎d���i�������^����e���j

������Ńp�\�R���d��/�s�J�����i���g�̏p�ɂ��B����p�j

�����{�̕n���w����x�T�w�ɂȂ���@�i���������ƕs���Y�����̔�r�j

�����������̎n�ߕ��I���͊y�������i���Ŗׂ��悤�I�����͑�l�̎�j

��FX�̎n�ߕ��I��b�ƃ|�C���g���킩��₷������i�בւŖׂ��悤�I�����͑�l�̎�j

�������y�v�������z��������������l�p��

1.�ϔO�Ƃ́��ϔO�Ƃ́y�킩��₷���}���z�Ȃ��u�v�����݁v���Ȃ����Ɛl�����ς��̂��H

2.�l���������̐l���ς��y�l���Ƃ͋�J���Đ���������́z����y�l���Ƃ͊y���ނ��́z�ɕς�����L�b�J�P�̘b

3.�����������̂����ς��ς�������̘b�y�����ŋ�J���錴���́A�����ɑ���v�����݂̂����������z

4.�����������������ł������R�y������/�����ς̏��������ł����z�u��������l�v�Ɓu���݊���l�v�̈Ⴂ

5.�l�ԊW�������̐l�ԊW�ς́y���̎v�����݂��炯�ł����z���������̃��[�N������Ă݂����ʁE�E

6.�d���������̎d���ρy�����͉䖝�̑Ή��z�y�����������Ƃɍ߈������������ߋ�����������̘b

���@�����ڔN��̎Ⴂ���C�Ȑl�ɂȂ���@�i���N���茩���ڔN��Ⴂ�l������Ă��邱�Ɓj

���@����/�����I�o��̕��@�ꗗ�i�����ɍ������o��̕��@�������悤�j