�X�|���T�[�����N

100���~�̎��Y�^�p�I���S�҂ɂ����߂̃|�[�g�t�H���I�̓R��

��100���~�̎��Y�^�p�I���S�҂ɂ����߂̃|�[�g�t�H���I�̓R��

�P�O�O���~�𓊎��łQ�O�O���~�A�R�O�O���~�Ƒ��₵�Ă����ɂ́H���@�B

�o�X�j�u�����̂P�O�O���~�𓊎��ő��₵�����ȁ`�B�v

�o�X�q�u�����P�O�O���~�����Y�^�p��������B�v

�o�X�j�u�ł��A���Y�^�p�̂��Ƃ́A�킩��Ȃ��ȁB���̂܂܂��Ⴀ�P�O�O���~���o�X�b�����Ɏg���Ă��܂��������B�v

�q�u�o�J�˂��B���ʎg������O�ɐ�l�Ɂy100���~�̎��Y�^�p�I���S�ҕҁz���ɂ����Ă݂���B�v

�`�P�O�O���~�̒����̏��Ō����^�p���@�`

�P�D�P�O�O���~�̂����𑝂₵�����l��

�@�P�O�O���~�𓊎��ő��₷���@

���P�O�O���~�̒������o������u���Y�^�p�ɂ���āA�P�O�O���~�𑝂₵�Ă��������ȁv�Ǝv���܂���ˁB

���Y�^�p�ɂ���āA�����𑝂₻���Ƃ���Ɩ��ʎg���ɂ���āA�����������߂��P�O�O���~�����炵�Ă����\�����h���܂����ˁB

���Y�^�p�̃����b�g�̂P�́u���ʎg���Œ��߂����������炷�v��h����_����B�g�������Ȃ��ƁA�����́A���ʂȂ��ƂłȂ��Ȃ��Ă����X�������邩��B

����̋L���ł́A���Y�^�p���S�҂ɂ����߂́o�P�O�O���~�̉^�p�̎d���p�ɂ��āA���Ă��������Ǝv���܂��B

�܂��A�P�O�O���~���P�O�O�O���~�ɑ��₷�R�c�����Ă݂܂��傤�B

����100���~�̎��Y�^�p�̕��@�I���S�҂ɂ������߂̓����������Ă������B

�A�P�O�O���~�������ǂ��^�p�������I

�����Y�^�p�����߂čs���������S�҂��A�P�O�O���~���茘���^�p����|�[�g�t�H���I�i���Z���Y�̑g�ݍ��킹�j�́A�ȉ��̂悤�ɂȂ�ł��傤���B

�@���{�ۏ̋��Z���i

��������������������Ȃ��E�E���{���ۏ���Ă�����Z���i�ւ̓����͎茘�������S�ł���ˁB

���̂��߁A�P�O�O���~�̂����Q�O���~�́A���{�ۏ́u����a���v��u�l�������v�ɓ�������̂��ǂ������ł��B

���Ȃ݂Ɏ��Y�^�p�̎�ނɂ��ẮA�ȉ��̋L�����ڂ����ł��B

�E���Y�^�p���@�̎�ވꗗ�I������X�N�Ȃ��i���Y�^�p�I���S�ҕҁj

�E���X�N�ƃ��^�[���ʁI���Y�^�p�̓����Ώ۔�r�ꗗ�i���X�N/���^�[���ʃ����L���O�j

�A�ی�

���������A���{���ۏ���Ă���悤�Ȃ��̂ł���o�ϗ��ă^�C�v�̐����ی��p�ŁA�������^�p����ƈ��S�ł���ˁB

�o�ϗ��ă^�C�v�̐����ی��p�ɂ́A�l�N���̑���ɂȂ�悤�ȏ��i�����邽�߁A���̂悤�ȕی����i�ɂU�O���~�قǎg���̂������͂Ȃ������ł��B

�����ɁA�⑰�ɑ���ۏ������āA�����A�U�O��U�T����́A�����A�N���̂悤�ɂ���������킯�ł��̂ŁA�����b�ł͂���܂����ˁB

�ǂ����āA�ی��ł́A����Ȃ��Ƃ��\�Ȃ̂��H�Ƃ����ƁE�E

�F���x���������̕ی������A�ی���Ђ��A����������������ʼn^�p���A�����𑝂₵�Ă��邩��ł��B

�܂�ی��́A���Y�^�p�̃v���ɁA�����̂������^�p���Ă��炤���@�ł�����킯�ł��ˁB

�ی��Ɋւ��ẮA�ȉ��̋L�����ڂ����ł��B

�E�������ł��Ȃ��l�̋��������p�i�����ł��Ȃ����R�́u�����̗a����v���Ԉ���Ă��邩��j

�E���{�ۏ̎��Y�^�p�I�������߂͐����ی��̗��R�R���i�����ی��Ŏ��Y�^�p���郁���b�g�R�j

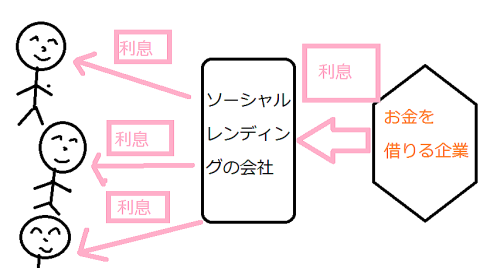

�B�\�[�V���������f�B���O

���u���̉^�p����ł́A�܂�Ȃ��I�����́A�������đ����Ȃ����I�v�Ƃ����ꍇ�ɂ́A�\�[�V���������f�B���O�������߂ł��B

�d�g�ݓI�ɂ́o���݂��p�ł���\�[�V���������f�B���O�����ł́A�����A�茘�����������邱�Ƃ��ł��܂��B

�P���~����t�@���h���邽�߁A�P�O���~����A�P�O�̃t�@���h�֕��U�������\�ŁA�����U���`�P�O���̈Č����������߁A���Y�^�p�̃X�p�C�X�ɂȂ�܂��B

���ɂP�O�O���~�̂����A�c��Q�O���~���o�����P�O���p�̃\�[�V���������f�B���O�̈Č��ʼn^�p������A�N�ԂłQ���~�ׂ̖��ɂȂ�܂��B

�����P�O�O���~�̑S�z�𗘉��P�O���̃\�[�V���������f�B���O�̈Č��ʼn^�p����A�N�ԂP�O���~�ׂ̖��ɂȂ�܂��B

�l�N�������a���A�ی����i�ȂǂƂ́A�����̍������ʎ����ł��ˁB

�����A���̕��A���X�N�����邵���{���ۏ���Ă��Ȃ��̂ŁA���Y�̂P���������\�[�V���������f�B���O�ʼn^�p����̂��|�[�g�t�H���I�̊�{�ƂȂ肻���ł��ˁB

�\�[�V���������f�B���O�́o���݂��p�Ȃ̂ŁA���Ⓤ���M���ƈ���Ďs��ł̔������Ȃ��u���i���������đ������v�Ƃ����������S�҂ɑ������s������܂���B

���U�����������Ă����A�^�����A�݂��|��t�@���h�ɑ������Ă��A�������S�Ҋ܂ށA�����̐l���g�[�^���̎��x���v���X�ɂł������ł��B

�\�[�V���������f�B���O���U�����̃R�c�I�O����������i���U�����̎d���j�ɂ���Ƃ���ł��ˁB

�X�}�z��p�\�R���ŁA��������t�@���h��I�эw��������́A�����A�����I�ɗ��������������Ă��āA��P�N�قǂ̓������Ԃ��I������ƁA�����I�ɓ����������߂��Ă��܂��B

��ԉɂ�����Ȃ��s�J�����ƂȂ�̂ŁA�����Ɏ��Ԃ�ӎ����g�������Ȃ��l�ɂ��������߂ł��B

�E�s�J���������𑗂���@�I�����߂̓\�[�V���������f�B���O�i���������Ő�������ɂ́H�j

���܂ށA�����̐l�ɂƂ��āA�������Ŏ��Y�^�p������A�����Ȃ������I�ȕ��@�ł��낤�\�[�V���������f�B���O�����ɂ��ẮA�ȉ��̋L�����ڂ����ł��B

�E�������\�[�V���������f�B���O�̎d�g�݂ƃ��X�N�I�̌��k�i���������̓����j

�E�������\�[�V���������f�B���O��r�ꗗ�I�����߂̓R�R�i�����߂̉�Ђ͂ǂ��H�j

�E�\�[�V���������f�B���O�͉������H�댯����݂��|�ꗦ���ڂ����i���s���Ȃ��R�c�j

�B�P�O�O���~�𓊎��╛�ƂłP�O�O�O���~�ɑ��₻���I

���P�O�O���~�͑���ł����A���Y�^�p�̊ϓ_���炷��ƁA������Ə��Ȃ��ł���ˁB

���{��`�Љ�ł́A���{�̗ʁE���{�̊z���傫���قǁA���ׂ���悤�ɂȂ��Ă��܂��B

�Ⴆ�A�����T���̍��z�����łP�O�O���~���^�p����ꍇ�B

�E�z���������͉\�H�i�z���̎d�g�݂Ɣz���������̃��X�N�j

�N�Ԃ̔z���������͂T���~�ł��B

���ꂪ�A�����^�p����z��1000���~�Ȃ�N�Ԃ̔z���������͂T�O���~�ɂȂ�܂��B

�R�O�O�O���~�Ȃ�P�T�O���~�ł��B

�P�N�̊ԂɁA���������ɂT�O���~�Ƃ��P�T�O���~���z�������œ����Ă���Ȃ�A�����������ƕς��܂���ˁB

�P�O�O�O���~����Ǝ��Y�^�p�œ����闘�v�������Ƒ傫���Ȃ��B

�Ƃ����킯�ŁA�P�O�O���~�����Y�^�p���o�^�p�����z�𑝂₵�Ă������Ɓp���s���ƁA���������܂�E������X�s�[�h���A�b�v�������ł��B

�ŁA�ߖ����撣�邱�ƂŐ��N�łP�O�O���~�߂邱�Ƃ͉\�����ǁA�P�O�O�O���~�߂�ƂȂ�ƁA�����ƔN�����������Ă��܂����A����Ȃɒ������Ɛߖ����肵������͓̂���ł���ˁB

�Ⴆ�ΐߖ����撣�邱�ƂŔN�ԂT�O���~�̒������o����Ƃ��܂��B

�P�O�O���~�߂�̂͂Q�N�Ԃ���Ώo���܂��B

�Q�N�Ԃ��炢�Ȃ�A�䖝���撣�邱�Ƃ��o�������ł��ˁB

�����P�O�O�O���~���o�ߖ�ɂ���Ē��߂���@�p�Œ��߂悤�Ƃ���ƂQ�O�N���������Ă��܂��܂��B

�R�O���璙�����n�߂��ꍇ�A�P�O�O�O���~�����܂�̂͂T�O�̎��ł��B

�Q�O�N�������N����������ƂP�O�O�O���~�̒������ł������ɂ́u����A���́A���������ǂ����ĂP�O�O�O���~�߂悤�Ƃ����̂��ȁH�Q�O�N���̘̂b������A�o���Ă��Ȃ��ȁB�v�Ƃ��A�Ȃ肻���ł��ˁB

���^����������������A�������������肷��Ƙb�͕ʂ����ǁB

�ߖ�łP�O�O�O���~�����̂́A�����ԑ�ς������ˁB

����āA�l�I�ɂ͎����A�b�v�̂��߂̓]�E�╛�Ƃ������߂ł��B

�]�E�ɂ���ċ����������āA���Ƃɂ���ĕ�����������n�߂�ƁA�������͂������A�]�邨���͑S�z�A�����ɂ܂킵�Ă����邽�߁A�����z�������Ă����X�s�[�h���オ��܂��B

���Ɍ��T���~�̕�����������ꂽ�Ȃ�A�ߖ�Œ��܂�N�ԂT�O���~�ƍ��킹��ƁA��P�O�N�ԂłP�O�O�O���~�����܂�܂��B

�]�E�ɂ������A�b�v�ƕ��Ƃɂ�茎�P�O���~���҂���Ȃ�A�T�`�U�N�łP�O�O�O���~�����Ă��܂��܂��B

�^�p�����z�𑝂₵�Ă����R�c�́A�������̂𑝂₷���Ƃ���B

�ŁA���^�������Ȃ��Ȃ�A�]�E�╛�Ƃɂ���Ď������̂𑝂₷�Ɨǂ��������B

�]�E�Ɋւ��ẮA���������܂߁A�ȉ��̋L�����ڂ����ł��B

�@�E��ʁI�������ߓ]�E�T�C�g�Ɠ]�E�̎d���i�n���[���[�N�ȊO�j�i�E��ʁI�]�E�T�C�g�Ɠ]�E�̂����j

�A������t���[�^�[�ɂ����ߏA�E�T�C�g�̓R���i������t���[�^�[��p�̐��Ј��A�E�T�C�g�j

�܂��A�����𑝂₷���߂̐l�C�̕��Ƃɂ́A�o�����ł����𑝂₷�p�Ƃ�������������FX�i�ב֎���j�A����Ƀl�b�g���ƁA�������̓��A�����Ɓi�A���o�C�g�j������܂��B

�@FX�̎n�ߕ��I��b�ƃ|�C���g���킩��₷������i�בւŖׂ��悤�I�����͑�l�̎�j

�A���������̎n�ߕ��I���͊y�������i���Ŗׂ��悤�I�����͑�l�̎�j

�B�p�\�R���ł������҂����@�i�A�t�B���G�C�g���S�҂̕��ցj

�C����̍��z�o�C�g�����߂V�I�m��Ȃ��ᑹ������i����̃A���o�C�g�����Љ�j

�C���Y�^�p�̃R�c

�����̒��ɂ͐������̋��Z���i������܂����A�N�Ԃ̎��������͂T�����x��������ق��ł��傤�B

�s���Y�����ł��A���z�����ł��A���[�g�ł��A�Y�Ɨp���z�����d�ł��A�\�[�V���������f�B���O�ł��E�E

�E���[�g�Ƃ́H�d�g�݂▣��/��������l��������܂��i�s���Y�����M���Ƃ́H�����b�g�ƃf�����b�g�j

�E�Y�Ɨp���z�����d�ւ̓����I�����b�g/�f�����b�g�i�s���Y�������茘���H�j

�܂藘��莩�̂́A�傫���ς��Ȃ��̂ł���A�^�p���鎑���̊z���傫�������L���Ȃ킯�ł��B

�P�O�O���~��N���T���ʼn^�p����ƔN�Ԃׂ̖��͂T���~�ł��B

�^�p�z���P�O�O�O���~�Ȃ�T�O���~/�N�ł��B

�^�p�������P���~�Ȃ�N�ԂT�O�O���~�̎����ł��B

����莩�̂́A�����܂ő傫���ς��Ȃ��ꍇ�A�^�p�z���d�v�ɂȂ��B

����肪�傫���͕ς��Ȃ����R�́A�������̓����Ώۂ�����A�݂�Ȃ��u�ׂ���I�v�Ƃ������Ƃœ��������邩��ł��B

�Ⴆ�Η����R�R���̓����Ώۂ���������A�F���A�������ē������܂���ˁB

����ƁA�F���u���������܂��v�u���������܂��v�Ɣ����オ���Ă������߉��i���オ���Ă�������肪�ቺ���Ă����܂��B

�������́A����肪�Q�O���̂悤�ȍ������ȓ����Ώۂ́A���ꂾ�������������{������ł��Ȃ����X�N�������킯�ŁE�E���������������͌��{������ł��Ȃ����Ƃ��z��ɓ���Čv�Z����ƁA����肪�T�`�P�O�����x�ɗ����������ƂɂȂ�₷���悤�ł��B

�����A�����T���Ɨ����P�O���Ƃł́A�����傫���ł���ˁB�Q�{���Ⴂ�܂��B

�����Ώۂɂ���ẮA�����⑊��ɂ���ė���肪�Q�D�T���ɂȂ�����A�T���ɂȂ�����A�P�O���ɂȂ����肵�܂��B

���̂��߁A���̎��̏ɍ��킹�ē������邱�Ƃ���ƂȂ�悤�ł��B

�ɍ��킹�ē���������@�ɂ��ẮA�ȉ��̋L�����ڂ����ł��B

�E���Y�^�p�̎n�ߕ��I�n�߂�^�C�~���O�́H���S���i�n�߂�^�C�~���O�����d�v�j

�E���Y�^�p�I�����ڕW10%�I���̍�����蓊���@�i�����10���ȏ�̓����@�Ƃ́H�j

�E��������S�҂͑���T�C�N�����w���i�����s��̒���I�Ȏ�����m�낤�j

���āA����̋L�����Ō�܂Ŗڂ��Ƃ����ĉ�����A���肪�Ƃ��������܂����B

���ӂ��Ă��܂��B

��writer�@��������l��

���悭�ǂ܂�Ă���L����

�y�l�C�z�������\�[�V���������f�B���O�����Ƃ́H�d�g�݂�����i���������̓����I�����������闝�R�j

�y�l�C�z�u���S�Ҍ����v���z����n�߂鎑�Y�^�p�̂����y�������߉^�p��z�ׂ�����i�ׂ��鎑�Y�^�p�̎n�ߕ��j

�o�X�j�u�P�O�O���~�̌����g�����́A�S�z����ɁA�Ԃ����ނ��ƂȂ̂��`�B�v

�o�X�q�u���̓M�����u���̒��ł��Ҍ������Ⴂ�̂�B�v

��l�u�֘A�L���Ƃ��ẮA�������\�[�V���������f�B���O�̎d�g�݂ƃ��X�N�I�̌��k�i���������̓����j�������߂����B�v

�֘A��200���~���茘�����Y�^�p����Ȃ�f�R�R���i200���~�̉^�p�̎d���j

�����Y�^�p�̕K�v���Ƃ́H�����b�g�ƃf�����b�g���킩��₷������i���Y�^�p�����闝�R�j

�����Y�^�p��߂Ƃ��I��߂��ق����������R�ƃ��X�N�i���Y�^�p�̃f�����b�g�j

�����Y�^�p���S�҂̓T�^�I�Ȏ��s��̓R���I�����̃R�c�́H�i���Y�^�p�̃R�c�j

����Ε����Ȃ������̓R���I�����闝�R�͊���FX�������i���Ă铊����Ƃ́H�j

�������20%�ȏ�Ŏ��Y�^�p���鎄�̓������@�I�������Ȃ����i�N��20%�����@�j

�����Y�^�p�I�ق����炩���ł������ő�����I�s�J������Ȃ�ꗗ�i�s�J�����ƂȂ鎑�Y�^�p�ꗗ�j

�������y�v�������z��������������l�p��

1.�ϔO�Ƃ́��ϔO�Ƃ́y�킩��₷���}���z�Ȃ��u�v�����݁v���Ȃ����Ɛl�����ς��̂��H

2.�l���������̐l���ς��y�l���Ƃ͋�J���Đ���������́z����y�l���Ƃ͊y���ނ��́z�ɕς�����L�b�J�P�̘b

3.�����������̂����ς��ς�������̘b�y�����ŋ�J���錴���́A�����ɑ���v�����݂̂����������z

4.�����������������ł������R�y������/�����ς̏��������ł����z�u��������l�v�Ɓu���݊���l�v�̈Ⴂ

5.�l�ԊW�������̐l�ԊW�ς́y���̎v�����݂��炯�ł����z���������̃��[�N������Ă݂����ʁE�E

6.�d���������̎d���ρy�����͉䖝�̑Ή��z�y�����������Ƃɍ߈������������ߋ�����������̘b

���@�����ڔN��̎Ⴂ���C�Ȑl�ɂȂ���@�i���N���茩���ڔN��Ⴂ�l������Ă��邱�Ɓj

���@����/�����I�o��̕��@�ꗗ�i�����ɍ������o��̕��@�������悤�j