�X�|���T�[�����N

���Y�^�p���@�̎�ވꗗ�I������X�N�Ȃ�

�����Y�^�p���@�̎�ވꗗ�I������X�N�Ȃ�

���Y�^�p�̏��S�ҕҁI���Y�^�p�̎�ނɂ��Ċw�ڂ��B

�o�X�j�u�P�O�O���~�̒����������ǂ����₵�������ǁA����ς芔���������ǂ��̂��ȁH�ł��A����������̂͌����ȁB�v

�o�X�q�u���͂P�O�O�O���~�̒������^�p���������ǁA���Y�^�p�̂��ƁA�悭�킩��Ȃ��̂�ˁB�v

�o�X�j�u��l�l�Ɂy���Y�^�p���@�̎�ވꗗ�z���ɍs���Ă݂悤���ȁH�v

�q�u��l�́y���Y�^�p�I���S�ҕҁz�̘b�A�������������I�v

�`���Y�^�p�Ō����ǂ��茘�������𑝂₻���`

�P�D�P�O�O���~��P�O�O�O���~�̏��Ō����^�p���@�Ƃ́H

�@���߂Ă̎��Y�^�p�I�܂��͎��Y�^�p�̎�ނ�m�낤

�����S�ɁA�����ł����𑝂₵�Ă�������ō��ł��ˁB

����̋L���ł́A���Y�^�p�̎�ވꗗ���A������X�N�Ȃǂƈꏏ�Ɍ��Ă����܂��B

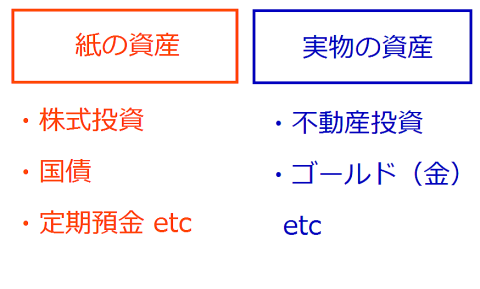

���Y�^�p���@�̎�ނ��r�ꗗ�ɂ��܂����B

| ���̎��Y | �����̎��Y |

| ���i���Ȃǁj | �s���Y�i�y�n��A�p�[�g��Ȃǁj |

| ����/�����M�� | ���z�����d�� |

| �O��/���z�ʉ� | �S�[���h��� |

| �ی� | ���L������ |

�܂��A���Y�^�p�ɂ́A�傫�������ĂQ��ނ���܂��B

�y���ł̎��Y�^�p�z�Ɓy�����ł̎��Y�^�p�z�̂Q��ނł��B

�y���ł̎��Y�^�p�z�Ƃ́A�o��s�ւ̗a���p�Ƃ��A����������l�������ւ̓����ȂǁA���Ŏ��Y���^�p������@�ł��B

�����ɂ��는���ɂ���A�ی��،��ɂ���A���͓d�q���ł��邵�A���Y�Ǘ����y�I�Ƃ�������������܂��B

���ł̎��Y�^�p�͊Ǘ����y����B

�����瑽���̐l�́o���̎��Y�^�p�p�����Ă����B

����A�y�����ł̎��Y�^�p�z�Ƃ́A�s���Y������A���z�����d�����Ȃǂ̂��Ƃł��B

���Y�i�����j���A���ۂ̃A�p�[�g��A���z�����d���ɕς��āA�����̎��Y�Ƃ��ď��L���邱�ƂŁA���Y�^�p���s���킯�ł��ˁB

�S�[���i���j�̌������w������ꍇ���A�������Y�ł̉^�p�ɂȂ�܂��ˁB

�����܂ߎ��̎��Y�́A���Ɣj�Y�Ȃǂ��N����ƁA�����o������p�ɂȂ��Ă��܂��A���Y���Ȃ��Ȃ��Ă��܂��댯��������܂��B

�������j�]���{�i7��25���j

�����{���Ƃ������o�ϔj�]������ǂ��Ȃ�H�i7��26���j

�����{���Ƃ̍����o�ϔj�]�ւ̑��i7��28���j

����A�y�n�Ƃ������Ƃ��S�[���h�Ȃǎ����̎��Y�́A���Ƃ��j�]���Ă����l���c�葱�������������܂��B

���Y�^�p�̊�{�́o�����̎��Y�ɕ��U���ē������镪�U�����p�ł��邽�߁A���Ԃɂ��A�����ɂ��A�]�T������Ȃ�A�y�n��A�p�[�g�A�S�[���h�Ȃǂ̎������Y�ɂ���������Ɨǂ������ł��ˁB

�������Y�ւ̓����ɂ��ẮA

�@���߂Ă̕s���Y�����I�n�ߕ�������@�A���S�҂ɂ������߃Z�~�i�[���i�s���Y�����̃R�c�j

�A�Y�Ɨp���z�����d�ւ̓����I�����b�g/�f�����b�g�i�s���Y�������茘���j

�B���Y�^�p�ŋ��ɓ������郁���b�g�ƃf�����b�g�𗠑��܂ʼn���i�������̖��͂ƃ��X�N�j

�C�Ⓤ���������ł��郁���b�g�ƃf�����b�g�Ietf�Ƃ̔�r�i�Ⓤ���̖��͂ƃ��X�N�j

�̋L��������܂��B

���Ɣj�]�Ȃǂً̋}���ɂ��o���l�p��������̂́A�o�Z�܂��p��o�H�ו��p��o�S�[���h�p�Ȃǎ����̎��Y�݂����B

�Ƃ͌������̂́A�������Y�͎擾��Ǘ�����ςȂ̂ŁA���Y�^�p���S�҂́A�܂��͊ȒP�Ȏ��ł̎��Y�^�p����n�߂�̂��ǂ������ł��ˁB

�A���̎��Y���ڂ���

���ł͎��ɁA���ł̎��Y�^�p���ڂ������Ă����܂��傤�B

���ł̎��Y�^�p�́A�傫�������ĂR����܂��B

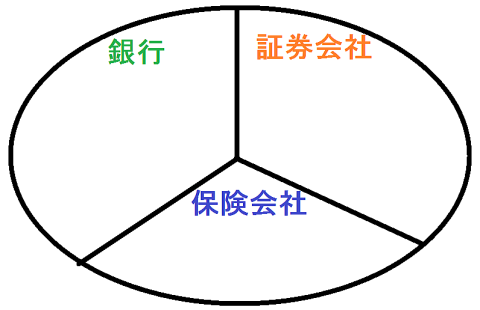

���B�́A���Y�^�p������ꍇ�A�o��s�p���o�ی���Ёp���o�،���Ёp�ɂ�����a������邱�ƂɂȂ�܂��B

�������s�����A�ی��c�ƃ}�����A�،���Ђ̉c�ƃ}�����A���Y�^�p�̘b�����Ă���ꍇ������܂���ˁB

�@��s

����s�ł̎��Y�^�p�ɂ́A�o���ʗa���p�Ƃ��o����a���p�A����Ɂo�O�ݗa���p�Ȃǂ�����܂��B

��s�ɂ�����a����ꍇ�P�O�O�O���~�܂łȂ猳�{���ۏ���邽�߈��S���͂���܂����A����肪�A�Ƃ��Ă��Ⴂ����������܂��B

�u���Y�^�p�ł����������ǂ����₵�����I�v�ƍl����ꍇ�ɂ́A��s�ŁA�������^�p���邾���ł͓���ł��傤�B

�E��s�̎������I�ׂ��̎d�g�݂�}���ł킩��₷������i��s�̂���Ă��邱�Ɓj

�A�ی�

���ϗ��ă^�C�v�̐����ی��́A�����ی���Ђ̃v������A���p�̎d���ɂ���ẮA�u�����̕ۏ����鎩���N���v�ɂȂ肦��悤�ł��B

�Ⴆ�U�T�܂ł�����ςݗ��Ăāi�ی������x�����āj�A�U�T����A�N���悤�ɁA�ϗ��ĂĂ�����������邱�Ƃ��o����v����������܂��B

�����������ꍇ�́A�ϗ��Ă������ȏ�̂�������邱�Ƃ��ł���悤�ł��B

�ی���Ђ��A���B�ɑ����āA�ϗ��ĂĂ��邨�������s��⊔���s��Ȃǂʼn^�p���Ă���Ă���̂ŁA�������������Ƃ��\�Ȃ킯�ł��ˁB

���������Ӗ��ł́y�����œ����Ȃǂ��s���C���Ȃ��l�z�ɂ́A�����ی��͎茘��������̂P���ƌ��������ł��ˁB

�����̑���ɁA�����ی���Ђ����Y���^�p���Ă���邩��ł��B

�����A�ی���Ђ��L����`���l����A���v���K�v�Ȃ��߁A���̕�������������邹���ʼn^�p�����͒Ⴍ�Ȃ��Ă��܂��܂����E�E�B

�����ɗ]�T������l�́A���Y�̈ꕔ���A�ϗ��ă^�C�v�̐����ی��ʼn^�p���Ă���l�����Ȃ��Ȃ������ł��B

���Y�^�p�̃|�[�g�t�H���I�Ɂy�����ی��z�������悤�B

���U�����̂P�ɂȂ��B

�����ی��ł̎��Y�^�p�ɂ��ẮA�ȉ��̋L�����ڂ����ł��B

�E���{�ۏ̎��Y�^�p�I�������߂͐����ی��̗��R�R���i�����ی��Ŏ��Y�^�p���郁���b�g�R�j

�E�������ł��Ȃ��l�̋��������p�i�����ł��Ȃ����R�́u�����̗a����v���Ԉ���Ă��邩��j

�B�،����

���u���Y�^�p�v�ƌ����A�،���Ђł���ˁB

����������AFX�i�בւ̓����j�͂������̂��ƁA�����̉^�p��Ёi�t�@���h�j�����B�ɑ����āA�������^�p���Ă���铊���M����A��Ƃ⍑�ɂ�����݂��Ѝ⍑�Ȃǂւ̓���������܂��B

�،���Ђɍs���Ɖc�ƃ}������u�A�����J�̍����܂��H���S���������ł���v�Ƃ��A�u���E���̕s���Y�ɓ������Ă���A������̓����M���́A�������ł����H�v�ȂǂƁA���낢��ȋ��Z���i�����߂��܂���ˁB

�،���Ђ̋��Z���i�͎�ނ��������߁A���߂Ď��Y�^�p���������n�߂鎞�́u�悭�A�킩��Ȃ��ȁB����ȁB�v�Ɗ����Ă��܂��悤�ł��B

���Y�^�p�����G�ȗ��R���،���Ђ̋��Z���i�̎�ނ��������߁B

�t�������A�،���ЂŁA��ɏЉ��Ă���E�E

�@��������

�����������̎n�ߕ��I���͊y�������i���Ŗׂ��悤�I�����͑�l�̎�j

�AFX�i�ב֎���j

��FX�̎n�ߕ��I��b�ƃ|�C���g���킩��₷������i�בւŖׂ��悤�I�����͑�l�̎�j

�B�����M��

�������M�����S�ғ���web�Z�~�i�[�iweb�����Z�~�i�[�I�����M���̊�{�j

�C������

�����{����/�O�����̋����E�����̔閧�i�������͋��݂��H�j

�D���[�g

�����[�g�Ƃ́H�d�g�݂▣��/��������l��������܂��i�s���Y�����M���Ƃ́H�����b�g�ƃf�����b�g�j

�̂T���A��܂��ɂł���������A��́A����Ȃ������ł��ˁB

ETF�Ƃ�ROA�Ƃ��A�o�C�i���[�I�v�V�����Ƃ��A�킯�̂킩��Ȃ����Z�p�����������A��̂T���A����ɍו�������Ă������߁A��₱�����킯�ł����A��g���厖�Ȃ̂ŁA�܂��͑�g�ł���T�̏،���Ђ̓����𗝉�����悤�ɂ��Ă����Ɨǂ������ł��ˁB

�،���Ђ����߂Ă�����Z���i�͎�ނ��������ǁA��g�Ƃ��Ắo��/FX/�����M��/������/���[�g�p�̂T��ނȂ̂ŁA���̂T��ނ𗝉����Ă����Α��v����B

���Ȃ݂ɁB

�ǂ����āA����Ȃɂ��낢��Ƃ��铊���ɂ��Ēm���Ă������������Y�^�p�ɂ����ă����b�g�����邩�H�Ƃ����ƁA

�����̎�ނɂ��ďڂ����ƁA�����S�ɁA��荂�����ŁA���Y���^�p�ł��邩��ł��B

�Ⴆ�P�O�O�O���~�̎��Y������l�̏ꍇ�B

��s�a���ƕی������m��Ȃ���A�P�O�O�O���~�́A�P�O�N����Q�O�N����P�O�O�O���~����A���܂葝���Ă��Ȃ���������܂���B

�ł��A�����̎�ނɂ��ďڂ�����A���S�ɁA�������Ɏ��Y���^�p�ł��A�P�O�N��ɂ͂P�O�O�O���~���Q�O�O�O���~�ɂȂ��Ă��邩������܂���B

�Q�O�N��ɂ́A�S�O�O�O���~�A�T�O�O�O���~�ɂȂ��Ă��邩������܂���B

���̍��͑傫���ł���ˁB

��������̎q���́A�܂��e���瓊�����w�Ԃ�������B

�����𓊎��ʼn^�p�ł��Ȃ��ƁA�l�͎U�������Ⴄ����A�����������Ă������ƂɂȂ邵�A�����ʼn^�p�ł���Ȃ�A�l�́A�����𑝂₵�Ă������ƂɂȂ邩�炾�낤�ˁB

�`�NjL�`

�V�����^�p��Ƃ��āA���z�ʉ݂��o�Ă��܂����B

���i�S�[���h�j�̂悤�Ɉ��S���Y�Ƃ��ē������ꂽ��A�O�݂��悤�ɓ������ꂽ��A��Ƃ̊����悤�ɓ������ꂽ��E�E�ƁA���Y�^�p�ɂ����āA���L���g����������A���ۂɓ����������Ƃ��A�c�����Ă����K�v�͂���A���ׂĂ݂�̂��������߂ł��B

���z�ʉ݂̎s��̓������A������S�[���h�A���A�בւȂǂɂ��e����^���邩��ł��B

�E���z�ʉ݂Ƃ́H�ׂ���d�g�݂�X�N�y����̗\�z�z�����������闝�R�i���z�ʉ݂܂Ƃ߁j

�`�NjL�Q�`

�]�T������A�����J���ւ̓����ɂ��Ă��`�F�b�N����̂��������߂ł��B

�E�����J���Ƃ́H����������@��ׂ���d�g�݁I���X�N���y���S�Ҍ����z�i�x���`���[��Ƃւ̓����j

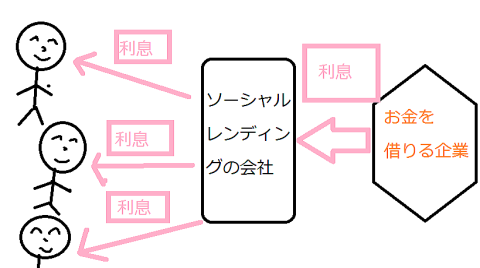

�B���Y�^�p�̃R�c

�����Y�^�p�̎�ނ́A��L�̂悤�Ɂo��s�p�o�ی��p�o�،���Ёp�Ƃ���܂��B

����Ƃ͕ʂɁu�����Ŏ��Y�^�p�����邩�H�v�������́u�v���Ɏ��Y�^�p�����Ă��炤���H�v�Ƃ����u�N�����Y�^�p�����邩�H�v�Ƃ����I����������܂��B

�v���Ɏ��Y�^�p��C����ꍇ�́A�o����������Ȃ��Ă����p�Ƃ��������b�g�����锽�ʁA�o�萔�����Ƃ���p�Ƃ����f�����b�g������܂��B

���Ȃ݂Ɂu���{���ۏ���邩�ǂ����H�v�́A�v���ɉ^�p���Ă��炨���������ʼn^�p���悤���A�����̎�ނɂ���Č��܂�܂��B

�����̎�ނɂ���Ă̓v���ɉ^�p��C���Ă����{���ۏ���Ȃ��킯�ł��ˁB

�Ⴆ�Ί��������̒��̓����M���́A���ۂ̔����̓t�@���h�}�l�[�W���[�ƌĂ��v���������̑���ɂ���Ă���܂����A�v�����w�}����Ɠ��������������Ɍ������肷��\��������܂��B

�����Ŏ��Y�^�p������ꍇ�o�����ɂ��ĕ����Ȃ��Ƃ����Ȃ��p�Ƃ����f�����b�g���������ŁA�o�v���ɊO����������S�ō������ȉ^�p���ł���\��������p�Ƃ��������b�g������܂��B

�����M���Ȃǂł́A�t�@���h�}�l�[�W���[�ƌĂ��v���̓����Ƃ����B�ɑ����āA���B�̎��Y���^�p����̂ł����A�{���ɁA�����ł����𑝂₵�Ă�������͂�����Ȃ�A�ق��ăt�@���h�}�l�[�W���[�Ƃ��ē������ɁA�Ɨ��N�Ƃ��āA�����œ������܂���ˁB

���̕����A�����ׂ͖��邤���ɁA���l�̂������^�p����d�����Ȃ����E�E�ł́A�Ȃ��A�v���̃t�@���h�}�l�[�W���[���Ɨ����Ď����œ������s��Ȃ����H�Ƃ����E�E���̗��R�́A���z���ɔC���܂����E�E�����������ƂȂ̂�������܂���ˁB

�v���Ɏ��Y�^�p��C����Έ��S�I���ċC�����邯�ǁA�v�����Č����Ă��A���B�̂������^�p���Ă���̂͌ق��ċ���������Ȃ����瓭���Ă���]�ƈ�����B

�����Ŏ��s������u���߂�Ȃ����B�����ő����ł܂����B�v���Ďӂ邾�낤���ǁA�ނ�E�ޏ���́A���\���Ȃ������͖Ⴄ����E�E�܂�A�����������ƂȂ̂����B

���ہA�v���Ɏ��Y�^�p��C���āA���Y�����炵���l�Ȃ�Đ��E���ɃS���S�������B

�ނ�͎萔���������̗��v������A�q�̎��Y�𑽂��a���邱�Ƃ��o����A�ʂɓ����ŗ��v���o���Ȃ��Ă��ׂ���킯���B

���������Ӗ��ł́A�����œ���������@�E�����Ŏ��Y���^�p������@������āA�����Ŏ��Y�^�p���s���̂������b�g���������ł��ˁB

���낢��ȓ����̎�ނ�d�g�݂ɂ��āA�܂������킩���Ă��Ȃ������ŁA�x����Ď萔���������Ă��܂��P�[�X������悤�Ȃ̂ŋC�����������̂ł��ˁB

�،���Ђ́A�q���ׂ��낤�������悤���A�����ɔ����萔���Ŗׂ���d�g�݂Ȃ̂ŁA�Ƃɂ����q��������������Ζׂ���̂ŁA�Ƃɂ����A���Ђł������^�p���Ă��炨���Ƃ���X��������悤�ł��B

���̂��߁A�����ɂ��āA�킯���킩��Ȃ���Ԃ̐l���A�P�O�O���~�Ƃ��T�O�O���~�Ƃ��P�O�O�O���~�Ƃ��������ď،���ЂɁu���Y�^�p���������̂ł����E�E�v�Ƒ��k�ɍs���p�́A�J���i�f�l�j���l�M�i���j��������ĕ����Ă���p�Ɏ��Ă���킯�ł��ˁB

�،���ЂƂ��ẮA���Ƃ̓Z�[���X�g�[�N�Œ������邾���ł���ˁB

���̂��߁A�،���ЂɎ��Y�^�p�𑊒k�ɍs���Ȃ�A�����ɂ��āA������x�����Ă���A�x����邱�Ƃ͂Ȃ���ԂɂȂ��Ă���A�s���Ɨǂ������ł��ˁB

���āA����̋L�����Ō�܂Ŗڂ��Ƃ����ĉ�����A���肪�Ƃ��������܂����B���ӂ��Ă��܂��B

���ǐL��

�����Y�^�p�̎�ނ́A�u�o��s�p�o�ی��p�o�،���Ёp�̂R��ށv�������̂ł����A���̓C���^�[�l�b�g�̔��W�ɂ��S��ޖڂ�����܂��B

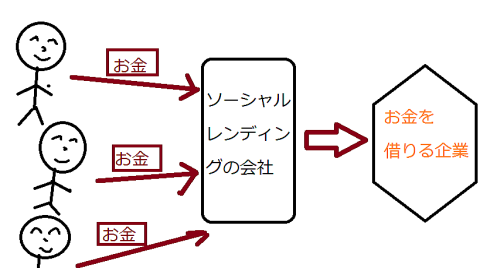

����́A�\�[�V���������f�B���O�ł��B

�N���E�h�t�@���e�B���O�����^�Ƃ������Ă��܂��B

�N���E�h�t�@���f�B���O�����^�Ƃ́A�����b�����o���݂��p�ł��B

���������A�������肽����ƂɁA������݂��Ă����܂��B

�����肽��Ƃ́A���������ĕԍς���`��������̂ŁA�������́A�����A�����������E�E

��P�N�قǂ̓������Ԃ��I������ƁA�݂��������i���{�j���߂��Ă��܂��B

�N���E�h�t�@���f�B���O�����^�̖��͂Ƃ��ẮA

�@����肪�����I�����V���͂���ŁA�����P�P���̃t�@���h�Ȃǂ�����

�A�����͍������o�݂��|�ꗦ�p�͒Ⴂ�̂ŕ��U��������ƃg�[�^�����x�̓v���X�ɂȂ�\��������

�B�s��ł̔������Ȃ��̂Łu�s�ꉿ�i���������đ呹�����v�Ƃ����������S�҂ɑ������s���Ȃ��B

�C����ćA�ƇB�̗��R����A���S�Ҋ܂߁A�����̓����Ƃ��g�[�^���̓������v���v���X�ɂł���\��������

�D�������@�͊ȒP�Ȃ����A������͕��u�ŗǂ��̂ŁA�Z�����l���������₷��

�Ȃǂ�����܂��B

���z���瓊���\�Ȃ��߁A���U������̂P�Ƃ��Ă��D��Ă���\�[�V���������f�B���O�ɂ��ẮA�ȉ��̋L�����ڂ����ł��B

�@�������\�[�V���������f�B���O�̎d�g�݂ƃ��X�N�I�̌��k�i���������̓����j

�A�������\�[�V���������f�B���O��r�ꗗ�I�����߂̓R�R�i�����߂̉�Ђ͂ǂ��H�j

�B�\�[�V���������f�B���O�̃��X�N�I�����b�g��f�����b�g���i�\�[�V���������f�B���O�̃��X�N�Ƃ́H�j

�Ȃ��A���Y�^�p�Ɋւ��ẮA�ȉ��̋L�����l�C�ł��B

�E���Y�^�p�I�ق����炩���ł������ő�����I�s�J������Ȃ�ꗗ�i�s�J�����ƂȂ鎑�Y�^�p�ꗗ�j

�E���X�N�ƃ��^�[���ʁI���Y�^�p�̓����Ώ۔�r�ꗗ�i���X�N/���^�[���ʃ����L���O�j

�E������蓊����̓R���I���Y�^�p������r�i����胉���L���O�j

�E�C�O�ɕ��U����������@�I��r�ꗗ�������߂̓R���i���ە��U�����̂����j

��writer�@��������l��

���悭�ǂ܂�Ă���L����

�y�l�C�z�������\�[�V���������f�B���O�����Ƃ́H�d�g�݂�����i���������̓����I�����������闝�R�j

�y�l�C�z�u���S�Ҍ����v���z����n�߂鎑�Y�^�p�̂����y�������߉^�p��z�ׂ�����i�ׂ��鎑�Y�^�p�̎n�ߕ��j

�o�X�j�u�������������Ȃ��ƁA���܂����P�O�O���~���̂��X�Ŏg���Ă��܂��������B�v

�o�X�q�u�������o���Ȃ��ƁA�����������������܂��Ă��U���ɂ���āA�����͂Ȃ��Ȃ��Ă����E�E�o�X�j��������Ă��痝���ł�����B�v

��l�u�֘A�L���Ƃ��ẮA1000���~�̎��Y�^�p�I�茘�����U�����̓R���i1000���~�̂����߃|�[�g�t�H���I�j��A�����̒��ߕ����₵�����S�ҕҁI���ƂƓ����ő��₷�i���������ł͋������܂�Ȃ��j�������߂����B�v

�֘A�����������\�[�V���������f�B���O�̎d�g�݂ƃ��X�N�I�̌��k�i���������̓����j

���Y�Ɨp���z�����d�ւ̓����I�����b�g/�f�����b�g�i�s���Y�������茘���H�j

�����Y�^�p�̕K�v���Ƃ́H�����b�g�ƃf�����b�g���킩��₷������i���Y�^�p�����闝�R�j

�����Y�^�p��߂Ƃ��I��߂��ق����������R�ƃ��X�N�i���Y�^�p�̃f�����b�g�j

�����Y�^�p�����炩��n�߂�H�P���~����n�߂郁���b�g�i���Y�^�p���n�߂�ۂ̋��z�Ƃ́H�j

�����Y�^�p�̎n�ߕ��I�n�߂�^�C�~���O�́H���S���i�n�߂�^�C�~���O�����d�v�j

����Ε����Ȃ������̓R���I�����闝�R�͊���FX�������i���Ă铊����Ƃ́H�j

�������y�v�������z��������������l�p��

1.�ϔO�Ƃ́��ϔO�Ƃ́y�킩��₷���}���z�Ȃ��u�v�����݁v���Ȃ����Ɛl�����ς��̂��H

2.�l���������̐l���ς��y�l���Ƃ͋�J���Đ���������́z����y�l���Ƃ͊y���ނ��́z�ɕς�����L�b�J�P�̘b

3.�����������̂����ς��ς�������̘b�y�����ŋ�J���錴���́A�����ɑ���v�����݂̂����������z

4.�����������������ł������R�y������/�����ς̏��������ł����z�u��������l�v�Ɓu���݊���l�v�̈Ⴂ

5.�l�ԊW�������̐l�ԊW�ς́y���̎v�����݂��炯�ł����z���������̃��[�N������Ă݂����ʁE�E

6.�d���������̎d���ρy�����͉䖝�̑Ή��z�y�����������Ƃɍ߈������������ߋ�����������̘b

���@�����ڔN��̎Ⴂ���C�Ȑl�ɂȂ���@�i���N���茩���ڔN��Ⴂ�l������Ă��邱�Ɓj

���@����/�����I�o��̕��@�ꗗ�i�����ɍ������o��̕��@�������悤�j