�X�|���T�[�����N

�V�㎑���̎��Y�^�p�̎��s��Q��

���V�㎑���̓����Ŏ��s���Ȃ��R�c

�V�㎑���̉^�p�����s����T�^�I�ȂQ�p�^�[���̓R���B

�o�X�j�u�V�㎑���̏����̂��߂ɁA���Y�^�p���n�߂悤���ȁB�v

�o�X�q�u�o�J�ˁ`�B�V�㎑���̏��������邽�߂ɓ������n�߂āA���s����l�������̂�B�v

�o�X�j�u���H�����Ȃ́H���Ⴀ��l�l�Ɂy�V�㎑���̓T�^�I�ȉ^�p���s��Q�z���Ă݂悤���ȁB�v

�q�u��l�́y�V�㎑���̓����Ŏ��s���Ȃ��R�c�z�̘b�E�E�B�v

�`�V�㎑���̎��Y�^�p�Ŏ��s����l�̗��R�Q�`

�P�D�V�㎑���̏����𓊎��Ŏ��s����l�̓����Ƃ�

�@�������S�҂̓T�^�I�Ȏ��s��Q��

���V�㎑�����������邽�߂Ɏn�߂����Y�^�p�ŁA���s�����͑�������܂����A�T�^�I�Ȏ��s��́A�ȉ��̂Q�ł��傤���B

�@���������E�����M���̎��s��

�V�㎑���̏����Ɍ����āA�����P�O�O���~��R�O�O���~�A�P�O�O�O���~�̎��Y�^�p���s���ꍇ�́A��s��،���ЂɁA�����b�ɂȂ邱�Ƃ������ł��傤�B

�ŁA��s��،���Ђł́u���Y�^�p�Ȃ瓊���M���͂ǂ��ł����H�v�ƁA�������߂���₷���悤�ł��B

�����M���͑f���炵�����Z���i�̂P�ł����A�����^�C�~���O���ԈႤ�ƁA�ȒP�ɑ����Ă��܂����Z���i�̂P�ł��B

�����������A�����ł��ˁB

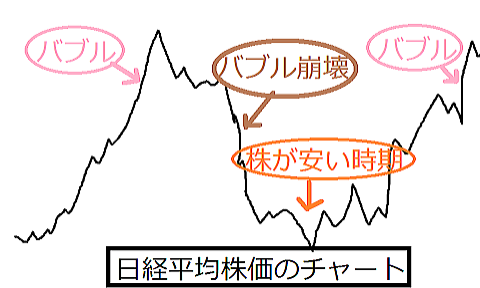

�����s��Ƃ����̂́A�オ������A���������肵�Ă��܂��B

���j��A�o�u���ƃo�u������͌J��Ԃ���Ă��Ă���A����́A����������ł��傤�B

�푈/�n��/�o�u��/���j�͌J��Ԃ����R�i�o�u���ꂳ��j�ɂ���Ƃ���ł��ˁB

�ŁA������������O�ɓ������n�߂�A���̌�̉����Ɋ������܂�āA������E�E���Y�^�p�Ŏ��s���邱�Ƃ͈�ڗđR�ł���ˁB

�ɂ��ւ�炸�A�������オ��n�߂Ċ����s�ꂪ���₩�ɂȂ��Ă���ƁA�u���������Ŏ��Y���{�������v�u�����M���Őςݗ��ĂĂ����V�㎑�����{�����܂����v�Ȃǂ̘b�������悤�ɂȂ�A�����������Ⓤ���M�����n�߂����Ȃ��Ă��܂������ł��B

���ɁA����܂œ����⎑�Y�^�p�����Ă��Ȃ������������S�҂�A���Y�^�p���S�҂ɁA�����X���̂悤�ł��B

���o���ϊ������オ��n�߁A�����ɂȂ��Ă���Ɠ������������Ȃ�S���͊댯�B

�������オ������́E�E�o�u���̌�́A�o�u�����҂��Ă���̂ŁA�������オ��n�߂���ɓ������n�߂�A���̌�̊��������ő������o���A���Y�^�p�����s���Ă��܂����Ƃł��傤�B

�V�㎑���𑝂₷����Ŏn�߂������ŁA�V�㎑�������炷���ʂɂȂ��Ă��܂��킯�ł��ˁB

���Y�^�p���S�҂̓T�^�I�Ȏ��s�ၨ�����ɂȂ��ē������n�߁A���̌�̊��������ő呹����

���̂��߁A�V�㎑�������̎��Y�^�p�Ƃ��ē����M�����n�߂�ꍇ���A�����������n�߂�ꍇ���A�������n�߂�^�C�~���O�����d�v�ɂȂ��Ă��܂��B

���Y�^�p�ł́A���U��������{�ƂȂ�̂ŁA�����I���́A�����܂ŏd�v�ɂȂ�܂���B

�d�v�Ȃ̂́A�����^�C�~���O�E�E���A���Y�^�p���n�߂邩�H�����n�߂邩�H�ł��B

�������S�ҁE���Y�^�p���S�҂ɑ������s��́A�u�������邨�������܂�������v��u��Y�𑊑����ċ�����ɓ���������v��u�ސE���������������v�ȂǁA�o�����ɓ����������o��������p�Ƃ������R�ŁA�����E���Y�^�p���n�߂Ă��܂����s��ł��B

�o�����ɓ������������邩�H�p�ƁA�o�s��I�ɁA�����^�C�~���O���H�p�́A�W������܂���B

�܂��A�u�V�㎑���̏������n�߂����Ȃ�������v�Ƃ������R�ŁA�����⎑�Y�^�p���n�߂�ꍇ�������ł��ˁB

�����s����ב֎s����s���Y�s����A�P�l�����Ƃ̏Ȃ�āA�������Ă���Ȃ��킯�ł��B

���̂��߁A�����Ɏ����I�]�T���o���Ă��A�s��̏I�ɁA�����A�����⎑�Y�^�p���n�߂鎞���ł͂Ȃ��ꍇ�́A�T�d�ɂȂ��������ǂ���������܂���B

���Y�^�p�ł́u�s��̏ɍ��킹�ē�������v�������B

�����̏ɍ��킹�ē������n�߂�̂��A���Y�^�p���S�ҁE�������S�҂ɑ������s�Ⴞ��B

�Ⴆ�Q�O�O�U�`�Q�O�O�V�N�̍��Ɂu�V�㎑���̏������n�߂����Ȃ�������B�v�Ƃ������ƂŊ���������A�����M�����n�߂��Ƃ��܂��B

�u�������オ���Ă��邵�A�i�C���ǂ��݂���������B�v�Ƃ������ƂŁA���Ⓤ���M�����܂����B

����ƂQ�O�O�W�N�̃��[�}���V���b�N�Ŋ����͖\���ƂȂ�܂����̂ŁA���肪�x���A�呹���邱�ƂɂȂ肻���ł���ˁB

���̂悤�ɁA�������V�㎑���̏������n�߂����Ȃ����^�C�~���O�ƁA�s��̏I�ɁA�������n�߂�̂ɓK�����^�C�~���O���ǂ����H�Ƃ́A�ʂȂ킯�ł��ˁB

�����^�C�~���O�ɂ��ďڂ����́A���������������̔��f�Ɗ����ǖʂ̓����@�i�����������Ċ����Ȃ��Ώ��@�j�ɂāB

�A���{�ۏɂ�����肷���̎��s��

�u����ς芔�������͋����ȁv�Ƃ������ƂŁA���{���ۏ���Ă�����Z���i�ŘV�㎑���̎��Y�^�p���������Ȃ�܂���ˁB

���{�ۏ̋��Z���i�Ƃ��āA��s�̒���a����A�l�������͐l�C�ł���A�V��̎��Y�^�p�̓�����Ƃ��ẮA�������߂ł��B

�����A���{�ۏɂ�����肷���āA���{�����炵�Ă��܂��P�[�X������悤�ł��B

�ǂ��������Ƃ��H�Ƃ����ƁE�E

�����̉��l�́u�w���́v�ł���ˁB���m���邩��A�����ɂ͉��l������킯�ł��B

�ŁA�w���͂Ƃ����ϓ_����l����ƁA���݂̂P�O�O���~�́A�P�O�N��A�Q�O�N��ɂ́A�P�O�O���~�ȉ��̉��l�ɂȂ��Ă���\�����������ł��B

����A����ł����ł����\������������ł��B

�����P�O�N��A�Q�O�N��ɁA����ł��Q�O���ɂȂ�A���m�̉��i�͏���ŕ����������Ȃ�A�P�O�O���~�Ŕ����郂�m�́A���Ȃ��Ȃ��Ă��܂��܂���ˁB

�܂�A�P�O�O���~�̌������A�P�O�O���~�̂܂܁A�P�O�N�ԁA�Q�O�N�ԁA�ۊǂ��Ă������Ƃ́A�w���̖͂ʂł́A���{�����邱�Ƃ��Ӗ�����̂�������܂���B

���{�ۏ̒��ᗘ�����Z���i�ł̎��Y�^�p�́A�w���͂̊ϓ_���炷��ƁA���{���ꂷ��̂����B

���{���ꂪ���Y�^�p�̎��s�ł���Ȃ�A���{�ۏ̒��ᗘ�����Z���i�ɓ������鎞�_�ŁA���Y�^�p�����s���Ă���̂����B

�Ƃ������Ƃ�����A���͌��{�ۏ̋�s����a����A�l�������ł́A�ϋɓI�Ȏ��Y�^�p�͍s���Ă��܂���B

�����̈Ӗ��E�^���i���l������̂ɕς��Ă����j�ɂ���Ƃ���B

�����́A���̎��A���̎��ŁA�ł����S�ɁA�����A�������ʼn^�p�ł��铊����ւƁA��������������K�v������킯�ł����A

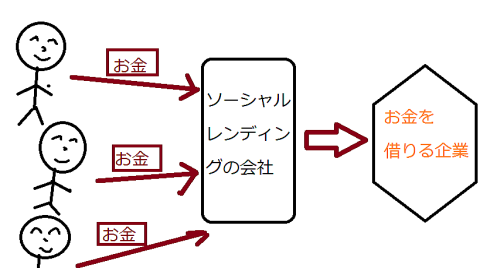

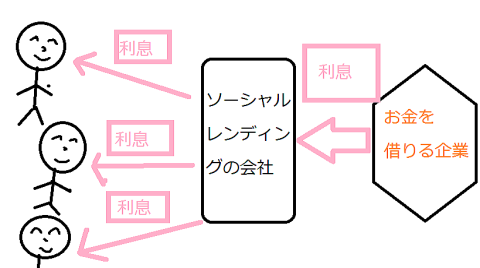

���͌��݁A�\�[�V���������f�B���O�̉^�p�ɂ��͂����Ă��܂��B

�\�[�V���������f�B���O�����́A�d�g�݂Ƃ��Ắo���݂��p�ł��B

�l�������́A���ɂ�����݂������ł����A�\�[�V���������f�B���O�ł́A��Ƃɂ�����݂����ƂɂȂ�܂��B

�������肽��Ƃ͗��������ĕԍς��邽�߁A�������l�����Ƃ́A�����A�����������A�������ԏI�����ɂ́A���������������Ԃ��Ă��܂��B

��Ƃɋ���݂��E�E���������Ӗ��ł́A�Ѝł���ˁB

�����A���ʂ̎ЍƂ̈Ⴂ�́A�\�[�V���������f�B���O�ł́A����肪�T������P�O���O��ƍ����_�ł��B

�\�[�V���������f�B���O�ł́A����݂��ۂɓy�n�Ȃǂ̒S�ۂ����邤���ɁA����肪�A���ꂾ�������̂ŁA���U������O�ꂷ��A���{������\���E�E�g�[�^���Ŏ��x���}�C�i�X�ɂȂ��Ă��܂��\���́A���Ȃ��Ƃ����������Ⓤ���M����肩�͒Ⴂ�ƌl�I�ɂ͎v���Ă��܂��B

�Ⴆ�A�P�O�O���~�̉^�p����������l���A�����W���̈Č��P�O�ɂP�O���~�ÂA���U��������Ƃ��܂��B

�݂��|�ꂪ�Ȃ���A�P�O�O���~�𗘉��W���ł܂킷�̂ŁA�N�ԂW���~�̗��v�ƂȂ�܂��B

�����A�^�������A�P�O�Č��̂����P�Č����A�r���œڍ������ꍇ�B

���P�O�Č��̂����P�Č��ɑ݂��|�ꂪ��������قǁA�݂��|�ꗦ�͍����Ȃ����B

�P�~���������Ԃ��Ă��Ȃ���P�O���~�̑����ƂȂ�܂��B

�ł��A�y�n�Ȃǂ̒S�ۂ����邵�A�ڍ�����܂ł͗������������Ă���̂ŁA�����z�������S�z�ł���P�O���~�ɂȂ邱�Ƃ͍l���ɂ����ł��傤�B

���ɓy�n�̒S�ۂ��]���z�����Ⴂ�l�i�ł������p�ł��Ȃ������Ƃ��Ă��A�V���~���x�͂������Ă��邩������܂���B

����ƁA�����z�͂R���~�ƂȂ�܂��B

�����z���R���~�Ȃ�A���̂X�Č��̗��v����V���~�Ȃ̂ŁA�g�[�^���ł͂S���~�̃v���X�̎��x�ł���ˁB

���ۂ݂̑��|�ꗦ�́A�����ƒႢ�̂ŁA�����l����ƁA�\�[�V���������f�B���O�ł̓����Ō��{������\���E�E�E�g�[�^���̎��x���}�C�i�X�ɂȂ�\���͒Ⴛ���ł���ˁB

�Ƃ����킯�ŁA���̓\�[�V���������f�B���O�ɂ��������s���Ă��܂��B

�������A����������FX�ȂǁA���̓�����ɂ��������s���Ă��܂��B

�V�㎑�������̎��Y�^�p�ł͕��U��������{�ł����̂ˁB

�V�㎑���̂��߂ɁA���{���ۏ���A�������A�����܂ŒႭ�Ȃ��o�ϗ��ă^�C�v�̐����ی��p�ł����Y�^�p���s���Ă��܂���B

�ڍׂ��������ł��Ȃ��l�̋��������p�i�����ł��Ȃ����R�́u�����̗a����v���Ԉ���Ă��邩��j�ɂāB

�܂��A���z���瓊���\�ȃ\�[�V���������f�B���O�ɂ��ẮA���������\�[�V���������f�B���O�̎d�g�݂ƃ��X�N�I�̌��k�i���������̓����j���ڂ����ł��B

���������ɂ��ẮA���������̎n�ߕ��I���͊y�������i���Ŗׂ��悤�I�����͑�l�̎�j�̋L�����E�E

FX�ɂ��ẮAFX�̎n�ߕ��I��b�ƃ|�C���g���킩��₷������i�בւŖׂ��悤�I�����͑�l�̎�j�̋L�����ڂ����ł��B

�`�NjL�`

�u���������A�U�T�̒�N�ސE�܂łɁA�������Ă����V��̒����z���āA������H�v�Ƃ����^��ɂ��ẮA��l��炵�̘V�㎑���K�v�z���V���~���[�V�����������i�V��̕K�v�z�j�̋L�����ڂ����ł��B

�܂��A�o�ϓI�ɂ͂������̂��ƁA�l�Ƃ̌q����̖ʂł��A���������̖ʂł��A�V��n�R�ɂȂ�Ȃ����@�ɂ��ẮA�V��̒����I�Ɛg�̎��������ی��ō�闝�R2���i�V��ւ̔����j�̋L�����ڂ����ł��B

��writer�@��������l��

���悭�ǂ܂�Ă���L����

�y�l�C�z�������\�[�V���������f�B���O�����Ƃ́H�d�g�݂�����i���������̓����I�����������闝�R�j

�y�l�C�z�u���S�Ҍ����v���z����n�߂鎑�Y�^�p�̂����y�������߉^�p��z�ׂ�����i�ׂ��鎑�Y�^�p�̎n�ߕ��j

�o�X�j�u�V�㎑���̏����̂��߂ɂ́A�}���V�����������œK�Ȃ̂��`�B�v

�o�X�q�u�ؓ����Ă̓����́A�C�����Ȃ��ƂˁB���}���V���������Ŏ��s�H�؋��Ŕj�Y����O���i����/�r�W�l�X�Ŏ؋����邱�Ƃ̈Ӗ��Ɩ{���j�v

��l�u�֘A�L���Ƃ��ẮA���Y�^�p���S�҂̓T�^�I�Ȏ��s��̓R���I�����̃R�c�́H�i���Y�^�p�̃R�c�j�������߂����B�v

�֘A�����Y�^�p�̓���{�I���S�҂ɂ������߂R���i���Y�^�p�̕��{�j

�����Y�^�p���@�̎�ވꗗ�I������X�N�Ȃ��i���Y�^�p�I���S�ҕҁj

����Ε����Ȃ������̓R���I�����闝�R�͊���FX�������i���Ă铊����Ƃ́H�j

��������蓊����̓R���I���Y�^�p������r�i����胉���L���O�j

��500���~�����Y�^�p��1000���~�ɑ��₷���@�i500���~��1000���~�ɑ��₷�ɂ́H�j

���\�[�V���������f�B���O�͉������H�댯����݂��|�ꗦ���ڂ����i���s���Ȃ��R�c�j

���i���Љ��K���Љ�ɂȂ���{�i�i���������ƍL��������A�ǂ��Ȃ�H�j

���N�������͔N�����炦�Ȃ��H�i�����ی���j�]������I�H�j

�������y�v�������z��������������l�p��

1.�ϔO�Ƃ́��ϔO�Ƃ́y�킩��₷���}���z�Ȃ��u�v�����݁v���Ȃ����Ɛl�����ς��̂��H

2.�l���������̐l���ς��y�l���Ƃ͋�J���Đ���������́z����y�l���Ƃ͊y���ނ��́z�ɕς�����L�b�J�P�̘b

3.�����������̂����ς��ς�������̘b�y�����ŋ�J���錴���́A�����ɑ���v�����݂̂����������z

4.�����������������ł������R�y������/�����ς̏��������ł����z�u��������l�v�Ɓu���݊���l�v�̈Ⴂ

5.�l�ԊW�������̐l�ԊW�ς́y���̎v�����݂��炯�ł����z���������̃��[�N������Ă݂����ʁE�E

6.�d���������̎d���ρy�����͉䖝�̑Ή��z�y�����������Ƃɍ߈������������ߋ�����������̘b

���@�����ڔN��̎Ⴂ���C�Ȑl�ɂȂ���@�i���N���茩���ڔN��Ⴂ�l������Ă��邱�Ɓj

���@����/�����I�o��̕��@�ꗗ�i�����ɍ������o��̕��@�������悤�j