�X�|���T�[�����N

����4000���~�̎��Y�^�p�̕��@�I���U������R��

������4000���~�̎��Y�^�p�̕��@�I���U������R��

4000���~�̒��������S�ɍ������ʼn^�p����ɂ́H

�o�X�j�u����̔��p�Ƒ�����4000���~�̌�������ɓ��������ǁA�ǂ��^�p����Ηǂ����ȁH�v

�o�X�q�u���Ⴀ�A�Ƃ肠�������ɚ���Ȃ�����B�v

�o�X�j�u�����B�������āA�������Ȃ��Ȃ肻�����B��l�l�Ɂy����4000���~�̎��Y�^�p�̕��@�z���āA�����^�p���n�߂悤�B�v

�q�u��l�́y�S�O�O�O���~�̕��U������R�z�̘b�����B�v

�`4000���~���茘���^�p�������I�`

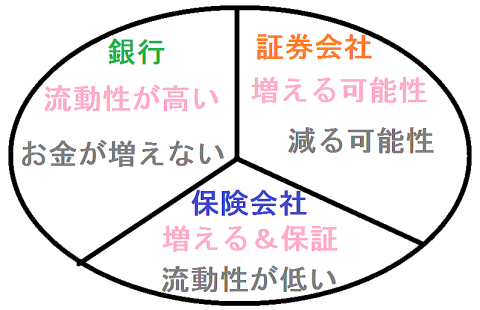

�P�D���~�z4000���~�̈��S�ȓ�����Ƃ́H

�@�S�O�O�O���~�̎��Y�^�p��

�������S�O�O�O���~�����S�Ɏ��Y�^�p����Ȃ�A���{�ۏ̓�����ł��鐶���ی����������߂ł��B

�����ی���Ђ�A�ی��̓��e�ɂ���ẮA�ŏ��ɂT�O�O���~�ȂǍ��z�Ȏ�����a�������i�������ށj���Ƃ��ł��A����Ɖ^�p�������ǂ��Ȃ�܂��B

������̕ۏo�S���Ȃ������̕ی����p�����A�����ɂ́A����܂łɕ��������z�ȏ�̂������邱�Ƃ��ł��܂��B

���{�ۏ̋��Z���i�ł́A�ςݗ��ă^�C�v�̐����ی����������߁B

�ڍׂ́A���{�ۏ̎��Y�^�p�I�������߂͐����ی��̗��R�R���i�����ی��Ŏ��Y�^�p���郁���b�g�R�j���ڂ����ł��B

���āA�����S�O�O�O���~�U��������ꍇ�́A���̓�������������߂ł��B

�P�O�N�łS�O�O�O���~�̎��Y���P���~�ɑ��₹��\��������A�������ȓ����Ώۂ́A�ȉ��̂Ƃ���ł��B

����4000���~�̎��Y�^�p�̕��@�I�������ߕ��U�������R�����Ă������B

�@�s���Y�����ł̉^�p

�S�O�O�O���~���̓�������������ꍇ�́A�s���Y��������������l���������Ƃł��傤�B

�������A�s���Y�����́A���̎��̕s���Y�s��̏ɂ����܂����A�ȒP�ɖׂ���s��ł́A�Ȃ��Ȃ��Ă��Ă���悤�ł��B

����A�A�p�[�g���}���V�����ȂǓ���������T���ɁA�߂��̕s���Y���ɍs���Ă��܂����B

�s���Y���H���u������Ƃ��ėD��Ă��镨�����o����A���̓��̂����Ɍ��n�����ɍs���l������̂ŁA�������Ɍ��܂��Ă��܂��v�Ƃ̂��Ƃł����B

������������n�R������̓��e�v��͖l�����܂��i���Ёu������������n�R������v���r���[�j�ɂ���Ƃ���B

���̖{�̔����I�ȃq�b�g�ɂ��A���{�ł��A�s���Y����������l�������Ă���A�����́A�v����Ǝ҂ɁA�Ƃ��Ă��܂�����������悤�ł��B

�̂́A�����ƁA�����������₷�������悤�ł����A���C�o���}���ɂ���āA����Ȃ��Ă���킯�ł��ˁB

�s���Y�s�ꂪ�₦���߂A�͕ς�邩������܂��A�s���Y�����͊ȒP�ɖׂ���W�������ł́A�Ȃ��E�E�ƌl�I�ɂ͎v���Ă��܂��B

�E�s���Y�����ׂ͖���Ȃ�����߂Ƃ��I���ۂ͓�����疳���ȗ��R�i�s���Y�����̗��b�j

�E�s���Y�������n�C���X�N�Ŋ댯�ȗ��R�I�؋������c�莩�Ȕj�Y����d�g�݂Ƃ́H�i���s�p�^�[���j

�����A�s���Y�����ɋ���������ꍇ�́A�ǂ������ł��ˁB

�D���ȓ����Ώۂ̂��Ƃ͕����i�ނ��߁A�v���ɂȂ��Ă����₷������ł��B

�s���Y�����̃v���ƂȂ�A�o���n�_�̓����z���S�O�O�O���~������A���Z���Y�P���~�́A����Ȃ����Ƃł��傤�B

�s���Y�����Ɋւ��ẮA�ȉ��̋L�����������߂ł��B

�E���߂Ă̕s���Y�����I�n�ߕ�������@�A���S�҂ɂ������߃Z�~�i�[���i�s���Y�����̃R�c�j

�E�s���Y�����Ƃ́H�ƒ������Ŗׂ���d�g�݂ƃ��X�N������i�s���Y�����܂Ƃ߁j

�E�s���Y�����Ő������Z�~���^�C�A���������R�c30��40����i�����̃R�c�j

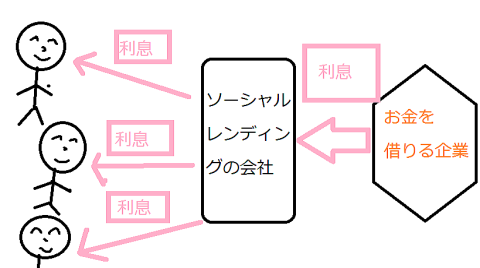

�A�\�[�V���������f�B���O

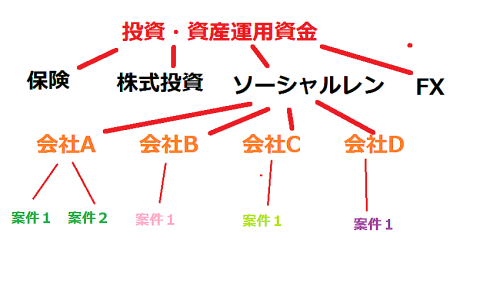

��葽���̐l�ɂƂ��āA���Y�S�O�O�O���~���P�O�N�łP���~�ɂ���ł��A�����I�Ȏ��Y�^�p�̕��@�́A�\�[�V���������f�B���O�ʼn^�p���邱�Ƃł��傤���B

�P���~���瓊���\�ȃ\�[�V���������f�B���O�����ł́A�����A�����A�茘�����������邱�Ƃ��ł��܂��B

�\�[�V���������f�B���O�̎d�g�݂�A���X�N�ɂ��Ă����������\�[�V���������f�B���O�̎d�g�݂ƃ��X�N�I�̌��k�i���������̓����j�̋L�����ڂ����ł��B

�Ⴆ�A�����P�O���̈Č��ŁA���Y�S�O�O�O���~���^�p���Ă����A�N�ԂS�O�O���~�ׂ̖��ƂȂ�A�P�O�N�łS�O�O�O���~�ׂ̖��z�ƂȂ邽�߁A�P�O�N�ő����Y���W�O�O�O���~�ɂȂ�܂��B��P���~�ł��ˁB

�����A�����Ă��闘���������ē�����������A�ׂ��z�́A�����Ƒ��������ł��B

���ۂ͐ŋ����Ƃ���̂ŁA�����Ə��Ȃ��Ȃ邵�A�݂��|��̃��X�N������̂œ���ł��傤���A�����̃v���ł͂Ȃ���ʐl�⏉�S�҂��A�S�O�O�O���~�̎����������ǂ��^�p���悤�Ƃ����ꍇ�ɁA�����I�Ȏ�i�̂P�ƂȂ肻���ł��B

�s�ꉿ�i���A�s��ł̔������Ȃ��̂Łu�����^�C�~���O�v���u����^�C�~���O�v���A�C�ɂ���K�v������܂��A�u���i���������đ������v�Ƃ������������Ⓤ���M���ő������s������܂���B

�E�����M���͈��S�ȏ��i����Ȃ��I�댯����l��������܂��i�����M���͈��S���H�j

�擾����ɂ̓X�}�z��p�\�R���Łu��������{�^���v���������������A�擾��̎��Y�̊Ǘ����K�v����܂���B

�����I�ɖ����A���������������Ă��āA��P�N�قǂ̓������ԏI�����ɂ́A�����I�ɓ��������������߂��Ă��܂��B

�N�ł��A�������������A�����Ă���A�������Ŏ��Y�^�p�ł���̂��\�[�V���������f�B���O�Ȃ킯�ł��ˁB

�t�������A�����̃v���̏ꍇ�A�����f�l�ƍ������悤���Ȃ��\�[�V���������f�B���O�͕s���ɂȂ肻���ł��ˁB

�����̃v���̏ꍇ�́A�����s���ב֎s��ŁA�������S�҂�A��ʓ����Ƃ��J���ɂ��āA�ׂ��Ă��������A�����Ɩׂ��邩������܂���B

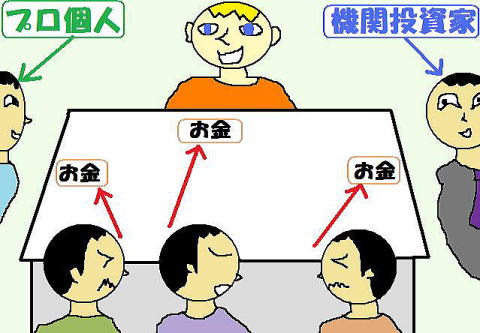

�\�[�V���������f�B���O�݂͑��|��̃��X�N�������B

�ł��A��ʐl�i�v���ł͂Ȃ������Ɓj�ł��A�������Ŏ��Y�^�p�ł��āA�g�[�^���̎��x���v���X�ɂȂ�m�����A����FX�ɔ�ׂ�ƍ�����B

�Ȃ��A�݂��|�ꃊ�X�N�ɑ��ẮA���U�����őΏ��\�ł��B

�\�[�V���������f�B���O���U�����̃R�c�I�O����������i���U�����̎d���j�ɂ���Ƃ���ł��ˁB

�֘A�L���Ƃ��ẮA��Ε����Ȃ������̓R���I�����闝�R�͊���FX�������i���Ă铊����Ƃ́H�j������܂��B

���āA�����I�ɂ́A�S�O�O�O���~�̎��Y�̂����A�ꕔ���\�[�V���������f�B���O�ʼn^�p���邱�ƂɂȂ肻���ł��B

���Y�^�p�ł́A���U��������{�ł����̂ˁB

���̐l�̏ɂ���ĈقȂ�܂����A�^�p�������S�O�O�O���~����ꍇ�A�Q�O�O���~����P�O�O�O���~�قǂ��A�\�[�V���������f�B���O�ʼn^�p����P�[�X���������ł��B

���{�ۏ̒ᗘ�����Z���i�ɔ�ׂ�ƁA�\�[�V���������f�B���O�́u�~�h�����X�N�E�~�h�����^�[���v�̋��Z���i�ƌ�����ł��傤�B

���ɂP�O�O�O���~�𗘉��W���ʼn^�p�ł���A�N�ԂW�O���~���̗��������������Ă��邱�ƂɂȂ�܂��B

�A���o�C�g�ŔN�ԂW�O���~���҂����Ǝv���A�ƂĂ���ςȂ̂ŁA�����l����A�������ׂ��z�ł���ˁB

��邱�Ƃ́u���U���ăt�@���h�������v�Ȃ̂ŊȒP�ł���A�����Ɏ��Ԃ�ӎ����g���K�v���Ȃ����ߏd�Ă���A�����ϋɓI�ɓ������Ă���\�[�V���������f�B���O�ɂ��ẮA�ȉ��̋L�����ڂ����ł��B

�E�������\�[�V���������f�B���O�Ƃ́H�d�g�݂�����I�̌��k���i���������̓����j

�E�������\�[�V���������f�B���O��r�ꗗ�I�����߂̓R�R�i�����߂̉�Ђ͂ǂ��H�j

�E�\�[�V���������f�B���O�͉������H�댯����݂��|�ꗦ���ڂ����i���s���Ȃ��R�c�j

�B����������FX

���Y�^�p�Ƃ��A�����M���⊔�������ł���ˁB�܂��ב֎���ł���FX���l�C�ł��B

���̂��߁A�S�O�O�O���~�̉^�p�����̂����A�ꕔ���A����������FX�ɓ������Ă���l���������Ƃł��傤�B

�����A��ʓI�ɁA����������FX�́A�u�n�C���X�N�E�n�C���^�[���v�̋��Z���i�ƂȂ邽�߁A�S�O�O�O���~�̓������{�����炵�����Ȃ��l�́A����FX�ւ̓����́A�P�O�O���~����R�O�O���~�قǂƁA���Ă����Ɨǂ���������܂���B

����FX�œ����z���傫���ꍇ�ɁA����������肵�Ă���A���肾���ŁA�Q�O���~���R�O���~���������ł��肵�܂����̂ˁB

����������FX�͐l�C�����ǁA�n�C���X�N�E�n�C���^�[���̓�������B

�����A�����^�C�~���O���ԈႦ�Ȃ��̂ł���A����������FX�̓����䗦�𑝂₵�ėǂ���������܂���B

���̗��R�ɂ��Ă����Y�^�p���S�҂̓T�^�I�Ȏ��s��̓R���I�����̃R�c�́H�i���Y�^�p�̃R�c�j�̋L�����ڂ����ł��B

�����^�C�~���O���Ԉ�킸�A���z�����Ŏ��Y�^�p�ł���A�z������A����D�҂����炢�A�����̒l�オ��v�܂ő_���܂����̂ˁB

�E���Y�^�p�̎n�ߕ��I�n�߂�^�C�~���O�́H���S���i�n�߂�^�C�~���O�����d�v�j

���Y�^�p�̑��z���S�O�O�O���~�Ƒ傫���̂ŁA���̈ꕔ�����������ʼn^�p�����Ƃ��Ă��A���\�Ȋz�̔z�������ƂȂ肻���ł��ˁB

�z�����⊔��D�҂ɂ��ẮA�ȉ��̋L�����ڂ����ł��B

�E�z���������͉\�H�i�z���̎d�g�݂Ɣz���������̃��X�N�j

�E����D�Ґ����̕K�v�����ʂ́H�����b�g��f�����b�g���I�i����D�Ґ����܂Ƃ߁j

�܂��A���������ɂ��ẮA���������̎n�ߕ��I���͊y�������i���Ŗׂ��悤�I�����͑�l�̎�j�̋L�����E�E

FX�ɂ��ẮAFX�̎n�ߕ��I��b�ƃ|�C���g���킩��₷������i�בւŖׂ��悤�I�����͑�l�̎�j�̋L�����ڂ����ł��B

�C���̑�

�s���Y�����ɋ���������ꍇ�́A���z�����d�������������Ă݂�Ɨǂ������ł��B

���z�����d�����́A���Ƒ��z�ɂ���ĂQ�O�N�Ԃ̔��d�����i����z�j���ۏ���Ă��܂��B

�s���Y�����̂悤�Ɂu�����܂�Ȃ��v�Ƃ��u�ƒ������������v�Ȃǂ̐S�z���Ȃ��킯�ł��ˁB

�܂��A�s���Y�����̂悤�ɂ͏C�U���������Ȃ����߁A���ƂƂ��Ẳ^�c/�o�c���ȒP�ł���A����ł��ĕ�������ł����A���������͂P�O���O�゠��A�s���Y�������A�����ꍇ�����Ȃ�����܂���B

�E�s���Y�����̗����Ƃ́H�R��ނ����I�v�Z���@��ڈ����i�s���Y�����̗����܂Ƃ߁j

�������S�O�O�O���~����A���Â̔��d�������������ł��܂��B

���Ô��d���́A�����Ă��܂��A���Ƃ͖����A�d�͉�Ђ���͂����d�����̖��ׂ����邾���ŗǂ��̂Ŋy����ł��B

�������铊���Ώۂ̒��ŁA�ł��茘�������ΏۂƂȂ��Ă��鑾�z�����d�����́A���݂͒��Ô��d���̔���������ł���A�ȉ��̋L�����ڂ����ł��B

�E�Y�Ɨp���z�����d�ւ̓����I�����b�g/�f�����b�g�i�s���Y�������茘���j

�E�y�n�t�����z�����d�����͒��Õ������������߂ȗ��R�R���i���Õ����̃����b�g�j

�E���̑̌��k�I�������ߑ��z�����Õ��������T�C�g�̓R�R�i�������ߒ��Õ��������T�C�g�j

�`�NjL�`

���Y�^�p�Ɋւ���L���ł́A�ȉ��̋L�����l�C�ł��B

�E���Y�^�p��߂Ƃ��I��߂��ق����������R�ƃ��X�N�i���Y�^�p�̃f�����b�g�j

�E���Y�^�p�I�ق����炩���ł������ő�����I�s�J������Ȃ�ꗗ�i�s�J�����ƂȂ鎑�Y�^�p�ꗗ�j

�E�C�O�ɕ��U����������@�I��r�ꗗ�������߂̓R���i���ە��U�����̂����j

�E���X�N�ƃ��^�[���ʁI���Y�^�p�̓����Ώ۔�r�ꗗ�i���X�N/���^�[���ʃ����L���O�j

��writer�@��������l��

���悭�ǂ܂�Ă���L����

�y�l�C�z�������\�[�V���������f�B���O�����Ƃ́H�d�g�݂�����i���������̓����I�����������闝�R�j

�y�l�C�z�u���S�Ҍ����v���z����n�߂鎑�Y�^�p�̂����y�������߉^�p��z�ׂ�����i�ׂ��鎑�Y�^�p�̎n�ߕ��j

�o�X�j�u4000���~�̒���������A�����ɉ������������Ȃ��Ă��܂��������B�v

�o�X�q�u���������Փ��Ɋւ��ẮA����������������~�������ɂ����߁I���̓R���������i�Ȃ��������Փ��̎��̓R�������j�̋L���ˁB�v

��l�u�֘A�L���Ƃ��ẮA���Y�^�p�̓���{�I���S�҂ɂ������߂R���i���Y�^�p�̕��{�j�������߂����B�v

�֘A�����Y�^�p���S�҂̓T�^�I�Ȏ��s��̓R���I�����̃R�c�́H�i���Y�^�p�̃R�c�j

��������蓊����̓R���I���Y�^�p������r�i����胉���L���O�j

����l��炵�̘V�㎑���K�v�z���V���~���[�V�����������i�V��̕K�v�z�j

���V�㎑���̉^�p���s��Q�I�����Ŏ��s���Ȃ��R�c�Ƃ́H�i�T�^�I�Ȏ��s��Q�j

������5000���~�̎��Y�^�p�ŔN��500���~���҂����@�̓R���i5000���~�̉^�p���@�j

������2000���~�����Y�^�p�łP���~�ɂ���^�p���@�i2000�����P���ɑ��₷�ɂ́H�j

������3000���~�̎��Y�^�p�̕��@�I���͂�������I�i3000���~�̌����^�p�|�[�g�t�H���I�j

�������y�v�������z��������������l�p��

1.�ϔO�Ƃ́��ϔO�Ƃ́y�킩��₷���}���z�Ȃ��u�v�����݁v���Ȃ����Ɛl�����ς��̂��H

2.�l���������̐l���ς��y�l���Ƃ͋�J���Đ���������́z����y�l���Ƃ͊y���ނ��́z�ɕς�����L�b�J�P�̘b

3.�����������̂����ς��ς�������̘b�y�����ŋ�J���錴���́A�����ɑ���v�����݂̂����������z

4.�����������������ł������R�y������/�����ς̏��������ł����z�u��������l�v�Ɓu���݊���l�v�̈Ⴂ

5.�l�ԊW�������̐l�ԊW�ς́y���̎v�����݂��炯�ł����z���������̃��[�N������Ă݂����ʁE�E

6.�d���������̎d���ρy�����͉䖝�̑Ή��z�y�����������Ƃɍ߈������������ߋ�����������̘b

���@�����ڔN��̎Ⴂ���C�Ȑl�ɂȂ���@�i���N���茩���ڔN��Ⴂ�l������Ă��邱�Ɓj

���@����/�����I�o��̕��@�ꗗ�i�����ɍ������o��̕��@�������悤�j